技术|IPO雷达 | 九成营收未收回,持续经营能力存疑的信科移动拟豪募40亿,与华为、中兴通讯较量?( 四 )

尤其是和中兴通讯、通宇通讯2次/年以上的应收账款周转率相比 , 信科移动更显弱势 。 虽然过去几年信科移动发生坏账的比例较小 , 但公司营运资金已经受到显著影响 。

竞争力显不足 , 现金流困境何解?

移动通信行业是典型的技术密集型和资金密集型行业 , 行业研发投入高、周期长、风险性高的特点 , 使得每一代移动通信技术都需要大额的资金投入已实现通信标准、底层核心技术和产品的研究开发及后续商业化等过程 。

【技术|IPO雷达 | 九成营收未收回,持续经营能力存疑的信科移动拟豪募40亿,与华为、中兴通讯较量?】为了维持市场竞争力 , 信科移动大力搞研发 。 2018年至2021年上半年 , 信科移动研发费用支出均在10亿以上级别 , 分别为10.86亿元、14.86亿元、14.20亿元和5.95亿元 , 研发费用率对应高达21.10%、33.10%、31.36%和40.82% , 远超同行业平均值8.54% 。

而信科移动在产业化、供应链搭建、市场开拓以及服务能力的投入不足 , 加之历史上TDD技生态体系的成熟度低 , 未形成足够大规模的市场化应用 , 导致前期投入回收严重不足 。 目前 , 信科移动2018年至2021年上半年累计亏了46.14亿元 。 截至2021年6月 , 信科移动经审计的未分配利润高达-71.81亿元 。

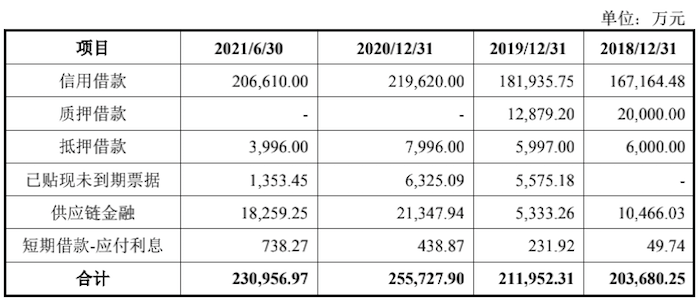

持续亏损下 , 公司经营活动产生的现金流量净额也持续亏损 , 分别为-5.19亿元、-8.78亿元、-8.80亿元和-16.85亿元 , 同时还面临高负债的压力 。 据招股书披露 , 报告期信科移动平均每年发生20多亿的短期借款 , 合并资产负债率分别达到了91.60%、105.60%、89.11%和70.14% 。

文章图片

图片来源:招股书

高负债率和营运资金压力使得信科移动不仅面临资金调配风险 , 更意味着未来产业化能力、供应链搭建的投入将不足 。

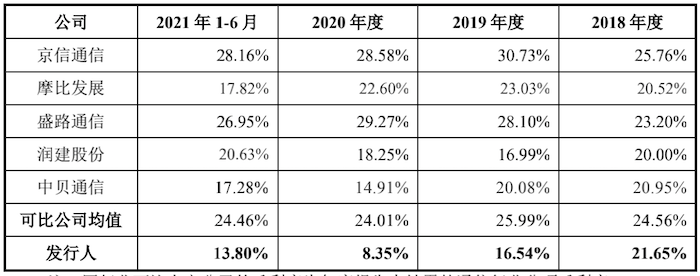

单从经营毛利层面看 , 信科移动的表现也毫无优势 。 2018年至2020年信科移动综合毛利率从21.71%掉至8.50% 。 其中 , 2019年和2020年 , 信科移动5G系统设备毛利率更是分别为负值-53.08%和-57.31% 。

公司表示:系5G系统设备初始投入成本高昂 , 信科移动为积极开拓市场 , 采取战略性报价所致 。 和同行业可比公司平均毛利率相比 , 信科移动明显偏低 。

图片来源:招股书

文章图片

图片来源:招股书

行业上 , 移动通信网络设备企业的行业公司包括华为、中兴通讯(000063.SZ)和爱立信(Ericsson , ERIC.O)、诺基亚(Nokia , NOK.N)、京信通信(2342.HK)、通宇通讯(002792.SZ)、摩比发展(0947.HK)以及盛路通信(002446.SZ)等 。

推荐阅读

- 生物|两项国家标准发布实施 为畜禽生物育种提供技术参考

- 平台|韩国科学技术研究院开发出世界首款 AI 运算专用 SSD

- 爆发|从1G到5G 技术成熟与应用爆发相辅相成

- 技术|Magic V正式发布,一部难到位,荣耀的高端之路刚刚开始

- 关键特性|5G超级频率聚变技术成功纳入3GPP R18标准立项

- 专利技术|抗幽别听忽悠

- 传统农业|一次性完成九道工序 无人耕种技术可节约6成成本

- 毫米波|从1G到5G 技术成熟与应用爆发相辅相成

- 中关村在线|iPod touch“领衔” 2022年苹果将淘汰这些产品

- 功能|AMD 推出 RSR 后,英伟达发布 DLDSR 深度学习动态超分辨率技术