技术|IPO雷达 | 九成营收未收回,持续经营能力存疑的信科移动拟豪募40亿,与华为、中兴通讯较量?( 二 )

文章图片

图片来源:招股书

上述重组及无偿划转后 , 信科移动及子公司成为中国信科旗下移动通信业务的唯一承载主体 , 专注于移动通信技术和产品的研发生产销售 。

具体来看 , 重组前一年(2019年) , 大唐移动营收11.61亿元 , 占信科移动营收32.63亿元的35.58% , 大唐移动该年利润总额为-16.46亿元 , 信科移动该年净利润为-3958.26万元 。

根据相关会计准则 , 同一控制下企业合并产生的子公司年初至合并日的当期净损益合并 。 由于大唐移动亏损较大 , 导致2018年至2020年三年 , 公司非经常性损益中同一控制下企业合并产生的子公司期初至合并日的当期净损益金额分别达到了-6.26亿元、-16.46亿元、-13.20亿元 , 处于较高水平 。

2018年至2021年上半年 , 信科移动公司归母净利润分别为-6.05亿元、-16.37亿元、-17.52亿元和-6.20亿元 , 扣除非经常损益后归母净利润分别为-1305.85万元、-4269.11万元、-44.97亿元和-6.71亿元 。

主营业务收入下行 , 九成系应收账款

报告期(2018年至2021年上半年) , 信科移动收入来源于移动通信网络设备和移动通信技术服务两大业务 。 2019年 , 信科移动网络设备及技术服务两大业务收入分别下滑20.53%和6.33% , 2020年网络设备业务回升10.12% , 但技术服务业务继续低迷 , 收入再次下滑5.88% 。

图片来源:招股书

具体来看 , 信科移动的网络设备主要包含移动通信接入网的网络设备业务 , 核心是布局移动通信核心关键技术与基站相关设备的研究、开发生产及服务的提供 。

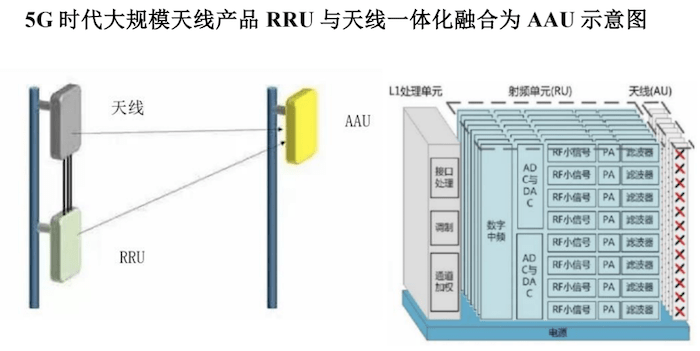

涵盖基带处理单元BBU、射频拉远单元RRU等移动通信系统设备、以天线为主的天馈设备(天线、馈线、其他无源器件)用于室内场景低成本覆盖的室分设备 。 此外还包括为各行各业的企业用户打造的定制化行业专网设备等 。

5G时代下 , 为了满足对于网络大宽带性能要求而引入大规模天线技术方案 , 由于天线数量的大规模增加 , 行业实现了RRU与天馈一体化融合 , 形成AAU产品 , 构成5G时代的特色硬件设备之一 , 与BBU构成了5G基站系统 。

文章图片

图片来源:招股书

但整体上 , 据招股书披露 , 5G网络建设初期仍然以4G类似的“BBU+RRU+天线”的传统建设方式 , 另与4G时期的BBU、RRU类别产品相比 , 信科移动5G系列产品仍保持了4G类似的形态 。

单从信科移动设备业务看 , 2018年 , 信科移动还未布局5G系统设备 , 系统设备收入来源为单一的4G系统设备 , 该年收入7.74亿元 , 2019年信科移动4G系统设备收入大幅下滑67.96%至2.48亿元 , 同时5G系统设备处于起步阶段 , 收入1322.97万元 。

推荐阅读

- 生物|两项国家标准发布实施 为畜禽生物育种提供技术参考

- 平台|韩国科学技术研究院开发出世界首款 AI 运算专用 SSD

- 爆发|从1G到5G 技术成熟与应用爆发相辅相成

- 技术|Magic V正式发布,一部难到位,荣耀的高端之路刚刚开始

- 关键特性|5G超级频率聚变技术成功纳入3GPP R18标准立项

- 专利技术|抗幽别听忽悠

- 传统农业|一次性完成九道工序 无人耕种技术可节约6成成本

- 毫米波|从1G到5G 技术成熟与应用爆发相辅相成

- 中关村在线|iPod touch“领衔” 2022年苹果将淘汰这些产品

- 功能|AMD 推出 RSR 后,英伟达发布 DLDSR 深度学习动态超分辨率技术