大概费用 一吨钢多少钱

截止本周 , 钢材已进入冬储累库的第9周 , 累库周期已过大半 , 又临近春节 , 本周数据表现为整体库存累积量及增速水平均有明显的走高趋势 , 后期关注点将从库存累积速度和总量多少 , 转移为库存的消化力度上 , 具体解读如下:

库存分析

【大概费用 一吨钢多少钱】1. 库存总量及增速

总库存方面 , 以公历算 , 截至到2月8日当周 , 库存已累积9周 , 本周总库存1677万吨 , 较上周增加约135万吨 , 环比增速延续明显的增长趋势 。目前日均累积幅度0.72% , 累速略低于近两年平均水平 , 但累积的绝对量已接近16年水平 , 低于17年 。

文章插图

下载APP 阅读本文更深度报道 图1:钢材总库存(以公历统计)

文章插图

资料来源:Mysteel , 一德黑色事业部

图2:钢材总库存(以农历统计)

文章插图

资料来源:Mysteel , 一德黑色事业部

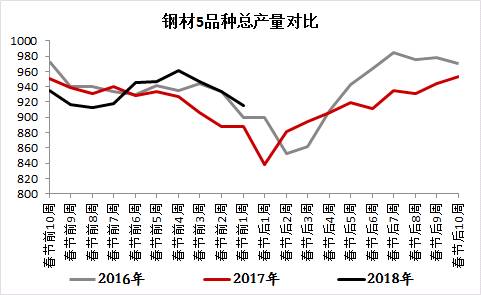

图3:钢材总产量(以农历统计)

文章插图

资料来源:Mysteel , 一德黑色事业部

图4:钢材成交量(以农历统计)

文章插图

资料来源:Mysteel , 一德黑色事业部

按农历算 , 以春节为轴 , 取前后10周进行对比发现当前的总库存已经高于17年 , 这是因为今年南方雨雪天气工地停工相较往年要早 , 需求端转弱较快而产量端因为高利润的驱动使减产幅度相对往年季节性偏少 , 导致了库存的部分积累 , 但停工较早也可能对应的就是开工提前 , 且春节期间1-2周产量也将明显回落 , 即库存的转折点可能较去年更早出现 。

社会库存方面 , 目前螺纹的社会库存日均累积幅度已经达到1.94% , 远高于历史7年的平均水平 , 总累积量323.3万吨 , 累积幅度108% 。从库存与价格的对比可以看出 , 在日均累积幅度较低的年份 , 期价上涨的概率较大;在日均累积幅度较高的年份 , 期价下跌的概率较大 。在当前现货市场已处于停滞状态的背景下 , 期价短期也易受预期和情绪的带动 , 连续两周累速的大幅提升 , 持续上涨的动力被削弱 , 目前的库存累速被动加快或将加强期价回调动力 。

文章插图

从产-存结构上看 , 本周钢材总产量同比增加2.4% , 环比下降2% , 库存同比下降28% , 环比增加9% 。同比降幅继续缩窄 , 其中螺纹产量同比增加14% , 环比下降2.6% , 库存同比下降32.5% , 环比增加13.8% 。截至本周 , 钢材整体以及螺纹自身的消费情况都明显转差 。从成交数据看也可以得到一定的印证 , 截至2月2日 , 全国建材成交5日平均量维持在10万吨以下 , 低于17年同期 , 但高于16年同期 。

图5:螺纹周度产量

文章插图

资料来源:Mysteel , 一德黑色事业部

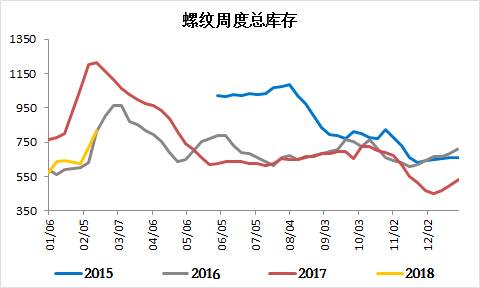

图6:螺纹周度库存

文章插图

资料来源:Mysteel , 一德黑色事业部

消费季节性下滑是正常规律 , 目前的成交已经冰点 。那么后期库存的累积则要主要关注产量端的变化 。

从利润上来看 , 本周高炉利润仍在1000元附近 , 据钢联统计 , 本周高炉复产与检修座数持平 , 但检修高炉均为2000立方米以上大高炉 。此外因环保压力高于前期 , 部分高炉推迟至节后复产 。下周即是春节 , 会有部分高炉春节例行检修 , 节前产量或将下降 , 而节后高利润下产量大概率会重新释放 。电炉方面 , 华北亏损维持在100元左右徘徊 , 山东地区利润回升至200元/吨 , 而华东地区维持200以上的水平 。从中联钢统计看 , 截至2月9日电炉开工较上周下降明显 。全国电炉个数开工率较上周下降15.38个百分点至48.08% , 电炉产能利用率下降12.44个百分点至50.10% 。其中华北地区持平33.70% , 华东地区下降11.20个百分点至63.39% , 中南地区下降13.88个百分点至47.93% , 西南地区下降25.61个百分点至33.56% , 西北地区下降6.37个百分点至14.01% 。后续进入钢厂检修放假阶段 , 电炉5-10号左右陆续停产放假 , 复产时间集中在二月下旬或三月初前后 , 而物流的角度 , 北材南下利润较低同时车队已经放假 , 不会继续出现库存搬家的状态 , 总结来说下周产量端或将出现不小的缩减可能 。

图7:电炉利润测算

文章插图

资料来源:Mysteel , 一德黑色事业部

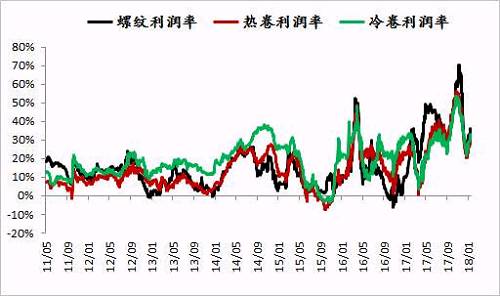

图8:高炉利润率测算

文章插图

资料来源:Mysteel , 一德黑色事业部

文章插图

热卷方面 , 本周社会库存的日均累积幅度提高至0.47% , 但还是低于往年平均水平 , 总累积量仅27.9万吨 。热卷现在还是被动补库 , 下游消费尚未真正启动 , 贸易商也无囤货 , 整体走势偏强震荡 。

图9:热卷周度产量

文章插图

资料来源:Mysteel , 一德黑色事业部

图10:热卷周度库存

文章插图

资料来源:Mysteel , 一德黑色事业部

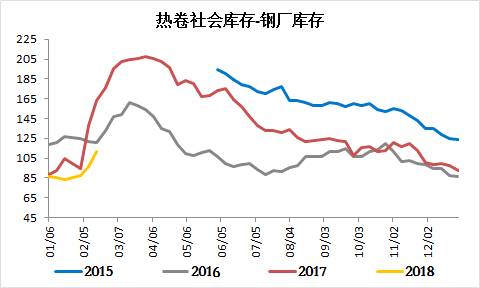

从社会库存-钢厂库存的数据来看 , 本周螺纹累库加速 , 斜率与17年类似 , 而热卷仍表现差强人意 , 但假期临近 , 冬储意愿极低 , 下周仍以被动累库为主 。

图11:螺纹社会库存-钢厂库存

文章插图

资料来源:Mysteel , 一德黑色事业部

图12:热卷社会库存-钢厂库存

文章插图

资料来源:Mysteel , 一德黑色事业部

2. 2018年库存累积量预估修正

1)预计2018年库存累积结束日期在3月16日那一周(惊蛰后一周) , 累积周期91天 。

2)按资金同等当量折算 , 以当前价格累库总量能达到897万吨 , 低于去年16.9%左右 。

文章插图

文章插图

3)以12月需求增速1%、粗钢日产216万吨为基数修正并推算 , 今年累库水平或在900万吨左右 。

表6:按供需推算库存量

文章插图

4)按照13周的时间算 , 目前累库期已过半 。结合上文 , 按照

日均累积幅度0.72%推算 , 在91天的累库周期内 , 预计总库存量可累积754万吨左右 , 将低于去年近26.9%的水平 。

根据上文 , 通过不同角度对库存量进行推算 , 预计冬季累库周期维持在13周左右 , 总库存累积量最高可调整至900万吨 , 而在当下的平均增速水平推算库存累积量为754万吨 , 即节后总库存可能处于[1909,2055]的区间中 , 仍是高于16年 , 低于17年的中性位置 。

后期关注

根据上文分析 , 本周钢材库存累积加速 , 预测库存高点位置偏中性 。现货市场已经放假 , 有价无市 , 价格易涨难跌 。但是后期需要注意的是 , 下周将要迎来春节 , 现货无行情 , 下游也停工 , 库存增速仍将继续被动提高 , 期价存在一定回调需求 , 但是波动空间也有限 , 上周已经提示过多单的收益风险比在降低 , 注意止盈 , 本周维持此观点 , 空仓过节为宜 , 而节后市场主要矛盾又将转移到库存的消化节奏上 。

另外 , 热卷05合约对应的现货库存非常低 , 结构很好 , 春季需求释放后 , 上涨弹性更强 。10合约对应的7-8月现货 , 目前评估届时需求向下+供应增长 , 整体氛围偏弱 , HC5-10正套可适当介入 。

推荐阅读

- 《一年生2》的结局是好的么?剧情好看男主嫩帅

- 第一次约会女生带闺蜜该怎么应对

- 怎么发展到和女生发生关系?

- 六招减轻心理负荷

- 教你几招赶走坏脾气

- 如何甩掉自卑心理

- 对抗黑色周一的妙招

- 提升你的幸福感的五部曲

- 九大职场减压锦囊

- 红石林在哪里