文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

昨日晚间 , 上海电气发布公告:“公司持有40%股权的子公司 , 应收账款普遍逾期 , 存在大额应收账款无法收回的风险 。 ”受此影响 , 上午上海电气的股价直接跌停 。

这是财报翻译官第一次听说这只股票 , 所以查看了一下该股的历史走势 。 上海电气曾经于2013年6月至2014年4年 , 用了23个月时间使股价大涨了699% 。 这曾经的白马股 , 为什么现在的股价只有几元钱 , 而且今天因为子公司暴雷使股价直接跌停了呢?

翻译官第一个想到的原因是 , 公司的业绩出现了下滑 。

让人意外的是 , 上海电气近七年的净利润都是增长的 , 业绩并没有下滑 。

业绩每年都在增长 , 为什么上海电气的股价能跌到几元钱?这次子公司的暴雷事件 , 对上海电气到底有多大的影响?未来上海电气的股价 , 还能上涨吗?

带着这些疑问 , 翻译官拨通了公司董秘的电话 。 今天这通电话 , 翻译官足足打了2个多小时才接通 , 接通后交谈得也非常仓促 。

【上海电气|曾经23个月涨7倍的上海电气, 因子公司爆雷而跌停, 还有机会吗?】翻译官:你好 , 我是公司股东 , 想了解一下公司的情况 。

董秘:你好 , 今天有很多的投资人打电话咨询 , 请快点说 。

看来 , 昨天的公告让股东坐不住了 。

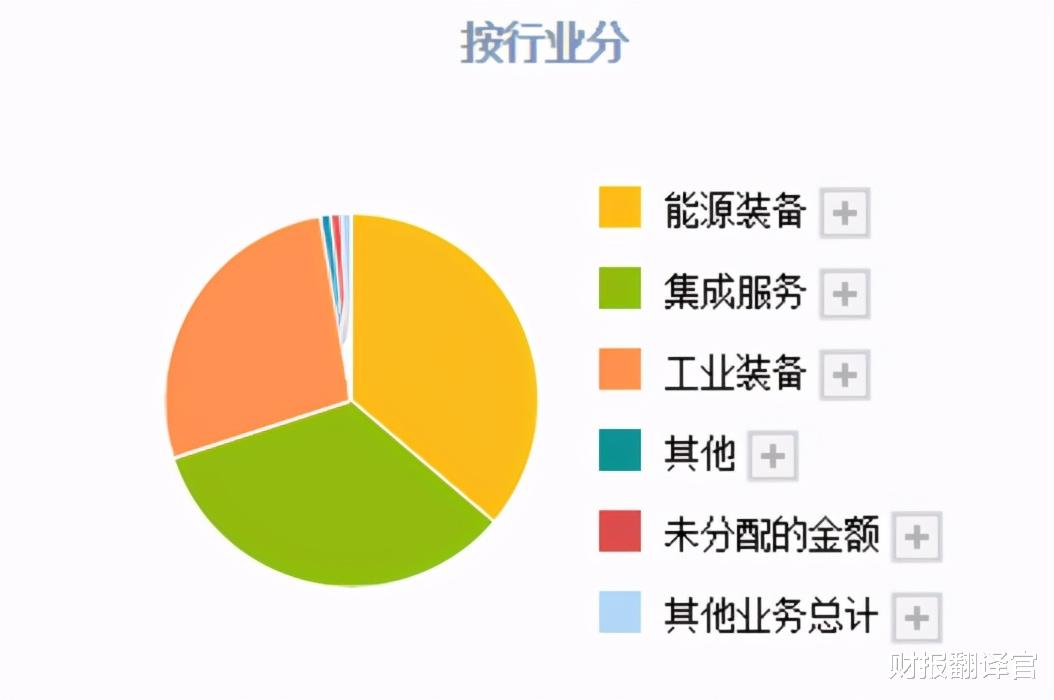

在打电话之前 , 翻译官已经做足了功课 。 上海电子有三块主营业务 , 分别是能源装备、工业装备、集成服务 。

能源装备业务板块主要是设计、制造和销售燃煤发电及配套设备、燃气发电设备、风电设备、核电设备等 。

工业装备业务板块主要是设计、制造和销售电梯、大中型电机、智能制造设备、工业基础件、环保设备、建筑工业化设备;

集成服务业务板块主要是提供能源、环保及自动化工程及服务 。

翻译官:请问 , 公司旗下子公司存在应收账款无法收回 , 具体金额有多少?

董秘:86.72亿 。

子公司目前除了86.72亿的应收账款外 , 还有12.52亿的银行借款 , 合计99.24亿 。 如果子公司能把22.3亿存货都变现的话 , 目前资金的缺口为7694亿 。

76.94亿里有40%需要上海电气来承担 , 金额为30.78亿元 。 如果 , 今年子公司确实收不回应收账款 , 海上电气将亏损30.78亿 。 再加上上海电气公司 , 借给子公司的77.66亿元 , 合计108.44亿元 。 这108.44亿元 , 将在今年母公司的投资收益和信用减值损失中体现出来 。

这108.44亿对上海电气来说 , 能不能产生致命的影响 , 从而使公司彻底垮掉呢?

下面 , 我们来分析一下公司的财务状况 , 看看是否存在还款风险 。

这里需要说明的是 , 需要上海电气承担的30.78亿元 , 是没有现金流的 。 这笔钱属于之前公司的股权投资 , 虽然现在出现了亏损 , 但是不需要上海电气再拿钱出来了 。

而上海电气借给子公司的77.66亿元 , 可能是公司从银行借的 , 这部分钱是需要上海电气来偿还 。 所以 , 目前上海电气的财务风险 , 是需要我们注意的 。

我们先看看财务风险的指标 , 流动比率 , 上海电气今年一季度的流动比率为1.3% 。 1.3%的意思是说公司有1元的流动负债 , 就有1.3元钱的流动资产 。

这个比率是高还是低呢?我们和同行业的东方电气做个比较 。 东方电气一季度的流动比率为1.31% , 和上海电气的1.3%几乎一样 , 这说明目前上海电气的财务风险可控 。 如果出现短期债务风险 , 公司只要把流动资产变现了 , 是完全可以偿债的 。

我们再看看上海电气的流动资产中 , 有多少现金 。 如果 , 借给子公司的77.66亿元需要近期偿还的话 , 能否还得上 。

推荐阅读

- 上海名菜“油爆虾”是怎么制作的?

- 七彩鲜汤的做法(私家菜)

- 2021上海新评定1家4A级景区 4家3A级景区

- 百视通董事张大钟辞职:因上海文广内部分工调整

- 哪条公路是世界上海拔最高的公路?

- 周杰伦为昆凌上海开咖啡店 感谢爱妻辛苦产女

- 为什么北京的漫展不如上海广州的漫展

- 上海奉贤区冬季游玩攻略

- 为什么很少人去北海旅游?

- 上海奉贤区冬日旅游景点推荐