文章图片

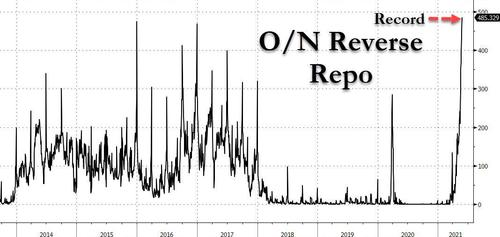

【通胀|抑通胀还是促就业,美联储看来已做出选择】美联储隔夜逆回购工具使用规模周四升至4853亿美元 , 刷新2015年末创下的历史新高纪录 , 连续第八个交易日增加 。 分析称 , 美国关键短期利率有跌破0的风险 , 市场上流动性太多 , 有人说也许离缩减购债taper不远了 。

迫于高通胀的压力 , 美联储近期使用逆回购来回收市场流动性 , 持有大量现金的金融机构通过逆回购工具把钱借给美联储 , 换取美国国债作为抵押品 , 利率仅为0% 。 隔夜逆回购是流动性过剩时期的市场资金庇护所 , 其利率充当美联储利率走廊下限 。 隔夜逆回购需求和接收量激增 , 正是疫情后无限量QE买债和财政刺激导致的市场流动性过剩体现 。

近段时间随着美国CPI月率和美国核心PCE物价指数年率报告数据的发布 , 美国通货膨胀现象日益严重 , 一边是羸弱的就业率 , 一边是过高的通货膨胀率 , 美国陷入了两难 。

疫情过后 , 各国普遍下调市场利率 , 以此来刺激经济的恢复与增长 。 全球都进入到低增长、低利率的时代 , 一个平庸的时代 。 正在这样的大环境下 , 美联储的政策相当于全球流动性的总阀门 , 对世界经济和金融市场的影响不可忽视 。

其实美联储的货币政策框架与2019年之前已经发生明显的变化 , 过去的美联储看重通胀变化 , 觉得美联储以前就盯住通胀 , 关注通胀胜于其他 , 可是我们发现如今的美国货币政策更多偏向的是经济的持续性 , 就业的层面 。

近期关于缩减QE的声音很多 , 可是这个话题从今年三月份就一直在提 ,, 但是至今也没有实施 。 取而代之的是大规模的隔夜逆回购操作来回收市场流动性 , 这一行为旨在从交易对手方中回收美元 , 从而缓解金融市场流动性过剩的表现 。

我们可以这样想 , 美国一方面的财经刺激政策来提振经济 , 一方面又通过逆回购操作来市场中的美元 , 这不是自相矛盾吗 , 其实这两者的作用和方向是不同的 。 美国大幅提高财政支出来刺激经济发展主要是针对美国实体经济和中低收入阶层 , 为的是提高就业率 , 而隔夜逆回购则是疫情过后无限量发行QE导致金融市场上的资金过多的一种应对解决方案 。

因此在抑制通胀方面 , 美国更多的是通货回收市场流动性来缓解 , 而对于就业率方面 , 看的出来美国的重心一直是围绕这个来进行 。 所以下半年 , 美国经济会有一个韧性 。 不是说一下子从十八层楼向下跳 , 而是它会维持一个区间震荡 , 整个边际增长的动能会减弱 , 美国经济增长的维度会放缓 , 环比的动能会减弱 。

过去一年里 , 美国经历了3轮大放水 , 纾困 , 美国中低收入阶层会拿着纾困的钱先Happy , 先花掉 。 但是到了下半年 , 这些人钱花的差不多了 , 就得出来找工作了 。 所以美国下半年的经济不会太糟 。

相比较短期过渡性的供给因素引发的通胀 , 就业的因素更令人担心 , 所以他们的着重点还在于就业 。 美国实现充分就业之前 , 社会矛盾的压力缓解之前 , 美国覆水很难一下子收起来 。

所以美国一方面收紧金融市场流动性 , 一方面刺激实体经济发展来提高就业 , 不得不说考虑的比较全面 , 但是后续的效果如何我们不得而知 。

美国政策删繁就简 , 不再追求表面的经济繁荣 , 更在在乎经济的质量 。 整体经济大的方向依然是向上的 , 中间过程或许有波动 , 但是经济可持续性我们是可以遇见的 。

免责声明:本文只代表作者个人观点 , 仅供参考 , 投资有风险 , 入市需谨慎 。

推荐阅读

- 八宝饭用长糯米还是圆糯米?八宝饭不放猪油用什么代替

- 腊肠蒸多长时间能熟?腊肠蒸熟还是煮熟好吃

- 胡萝卜蒸着吃好还是炒着吃?胡萝卜怎么保存

- 吃黄瓜是生的好还是熟的妙?(蔬菜食疗)

- 卫生巾选网面还是棉柔好

- 蛋蛋下面痒怎么治疗呢?

- 醋泡姜用白醋还是陈醋

- 最新重度抑郁症的伤感语录 重度抑郁崩溃的说说

- 产假发全薪还是底薪 产假工资怎么算

- 双下巴是福还是祸?