今日早间,京东物流正式登陆港交所主板,股份代号为2618 。上市首日开盘价46.05港元每股,较发行价40.36港元上涨14.1% 。以此计算,目前京东物流市值达到2805.2亿港元 。

文 | 新浪科技 杨雪梅

编辑 | 韩大鹏

京东物流正式上市,成为京东集团旗下第三家上市子公司,以2805.2亿港元的市值,已超过中通(2104.04亿港元),远高于市值在500亿元以下的韵达、圆通、申通和百世几家快递公司,仅次于顺丰(3172.19亿亿元),坐实了行业“第二交椅” 。

此次赴港上市,京东物流募集资金净额约为241.13亿港元 。未来三年内,京东物流募资的55%将主要用于继续升级和扩展六大物流网络,包括投资仓储网络、综合运输网络、冷链网络、大件网络等;20%用于开发与供应链解决方案和物流服务相关的技术;15%用于扩展一体化供应链解决方案的广度与深度;其余10%用于营运资金 。

京东集团持股79.12%,未来仍将亏损

在上市庆祝仪式现场,京东物流邀请了小B商家代表、员工代表、客户代表等9人参与敲钟 。

谈到公司上市,参与敲钟的京东物流上海无人仓1号库仓经理邹瑞告诉新浪科技,”其实还是蛮自豪的”,他表示,“我们作为员工代表参与敲钟,我觉得公司还是蛮重视我们这些一线员工的,而且公司上市对以后的发展,肯定也是迈上一个新台阶 。”

上市对于京东物流来说,正式迈入第三阶段 。回顾其发展历程,2007年,京东集团开始自建物流,设立京东集团旗下内部物流服务部门;2010年推出“211限时达”,提供当日达及次日达服务;2014年,在上海启动首座亚洲一号大型智能仓库 。

2017年4月,京东物流部门正式独立为子集团,全面开放为外部客户提供服务,从企业物流转型为物流企业 。2018年2月,京东物流完成A轮优先股融资,融资总额约为25亿美元 。

在招股书中,京东物流定位于技术驱动的供应链解决方案及物流服务商,主要有五大服务产品:仓配及供应链科技服务、快递快运服务、大件服务、冷链服务、跨境服务 。

公司执行董事为余睿、陈岩磊和梵军,刘强东系非执行董事 。IPO前,京东集团持股79.12%,为第一大股东 。

从营收数据来看,2021年第一季度期间,京东物流收入224亿元,同比增长64.1%,毛利为2.3亿元,较2020年同期下降72.7% 。

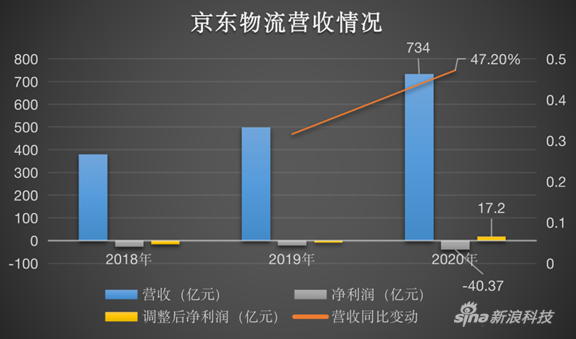

过去三年,京东物流的营收保持了逐年增长态势,2020年,京东物流营收734亿元,同比增长47.2% 。

同时,从2018年、2019年到2020年,京东物流分别产生亏损净额为28亿元、22亿元及40亿元 。产生亏损的原因主要是,物流基础设施网络的投入成本及其他经营费用,以及其他显着的非经营性亏损,包括可转换可赎回优先股公允价值变动 。

文章图片

目前,京东物流仍处于扩张及上升阶段,包括扩大物流基础设施、加强供应链能力、开发及启动新的解决方案及服务等 。其研发费用也逐年增高,从2018年的15.2亿元,上升到2020年的20.5亿元 。在中短期来看,其盈利状况可能会出现大幅波动,持续亏损 。2018至2020财年,公司均产生净负债,未来可能还会发生 。

文章图片

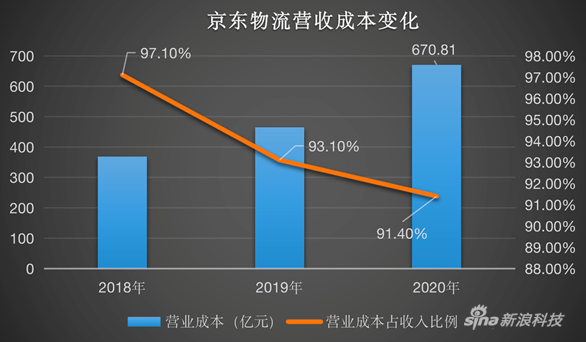

体现在营业成本上,占收入比例也一直很高,2018年至2020年,京东物流营业成本分别为367.93亿元、464.15亿元、670.81亿元,占比分别为97.1%、93.1%和91.4% 。

京东提供过半收入,依赖关系是把双刃剑

随着京东物流的上市,京东集团迎来旗下第三家上市子公司 。此前,京东健康、达达已先后独立上市 。

京东物流按照是否使用仓储或存货管理相关服务(即仓配服务),把客户划分为两类:一体化供应链客户和其他客户 。其中一体化供应链客户主要来自京东自营和京东第三方平台 。

一体化供应链收入是京东物流营收的主要构成 。2020年,京东物流一体化供应链收入占总收入的比重达到75.8% 。

同时,从客户来源看,来自京东集团相关的服务收入占比为53.9%,来自外部其他方的收入占比为46.1% 。

目前来看,京东物流的业务依旧依赖京东集团 。其服务的前三大垂直领域为快速消费品、家电及家具、3C,正是京东商城的优势领域 。京东物流在招股书中指出,此前的收入很大一部分与京东集团有关,在可预见的未来,这种状况会继续,收入的很大一部分会继续与京东集团有关 。

不过,京东物流来自外部的客户收入占比不断提升,已从2018年的29.9%、2019年的38.4%增长至2020年的46.6% 。

推荐阅读

- eBay分拆计划或掀起电子商务并购战

- 出去自驾旅游,你们愿意接受物流帮你们的车运输至你想去的目的地吗?

- 崩坏三零食箱怎么看物流

- 生化汤药物流产配方

- 京东的快递物流信息在哪看

- 物流管理是什么东东

- 关于新开的物流公司会计怎么做账

- 老酒馆老二两去世第几集

- 老酒馆老二两哪集死的

- 胶艾汤治药物流产后出血不止配方