华谊兄弟 太可怕了,七大造假迹象,3500亿龙头满足了五条!

文章图片

文章图片

文章图片

文章图片

文章图片

01

为什么这么多人质疑牧原股份

相信大家很奇怪 , 为什么这么多人质疑牧原股份财务造假呢?考虑到国内没有做空的途径 , 质疑造假引起股价下跌并不能带来收益 , 所以初善君相信质疑的人真的是好心 , 跟初善君一样 , 看不惯A股有那么多垃圾 。

仅此而已 。

从这个角度 , 一定要感谢那些质疑你持仓的人 , 他们不是想害你们倾家荡产 , 事实上 , 他们根本不认识你 。

好了 , 说回牧原股份 , 为什么这么多人质疑牧原股份财务造假呢?

因为牧原股份的财报呈现出天生一副造假的样子 。

初善君总结过识别财务造假的七个财务报表特征 , 包括实际控制人高质押、远高于同行业的毛利率、关联交易、经营现金流差、海外收入和分红少 。 你们知道牧原股份满足几条吗?

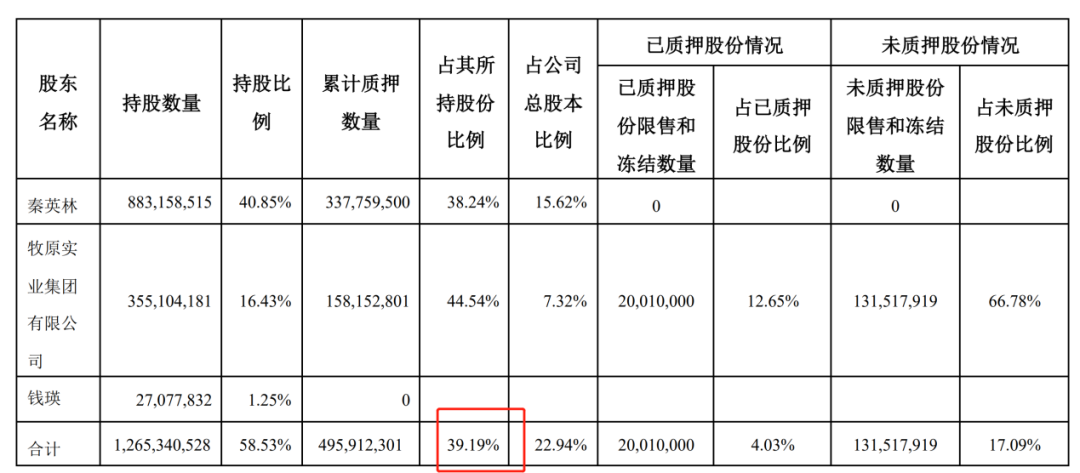

第一条实控人质押比例高 , 这一点很好理解 , 质押是获取资金 , 质押越多越缺钱 。 截至目前 , 牧原股份未解除的质押3亿股 , 占其持股比例15% , 占牧原股份的总股本8% 。

当然 , 查看公司的公告会发现 , 实际控制人一直都在质押 , 2019年底时质押比例高达39% 。

考虑到公司股价高达100元 , 按照60%的质押比例 , 截止目前 , 实际控制人至少借了100*3亿*0.6=180亿资金 。

高不高初善君不评价 , 你们判断 。

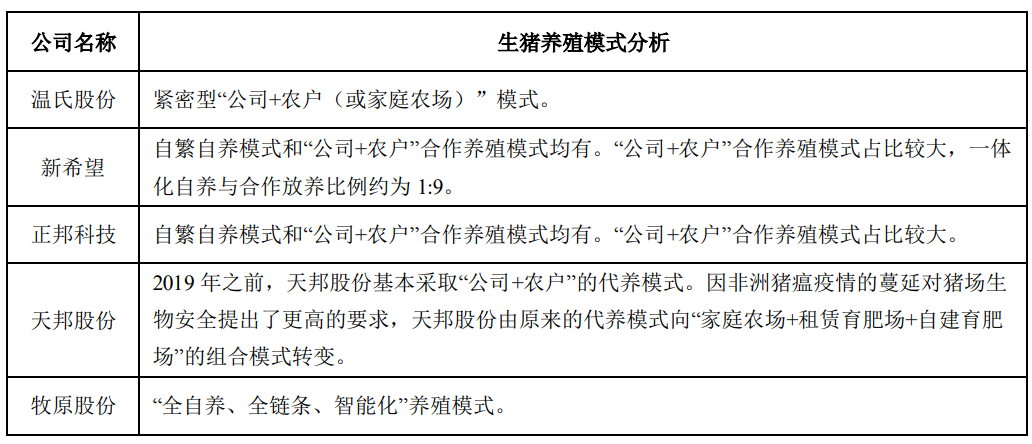

第二条远高于同行业的毛利率 。 牧原股份2020年毛利率61% , 同业的温氏股份养猪业务31%、新希望23%、正邦科技27% , 其他几家的毛利率均是养猪业务 , 不是综合毛利率 。

可以看到 , 牧原股份的毛利率秒杀同行 , 大有一副都是同行衬托的好的气势 。 正常人的思维肯定是 , 猪肉 , 又不是品牌消费品 , 凭什么你毛利率比别人高这么多 。

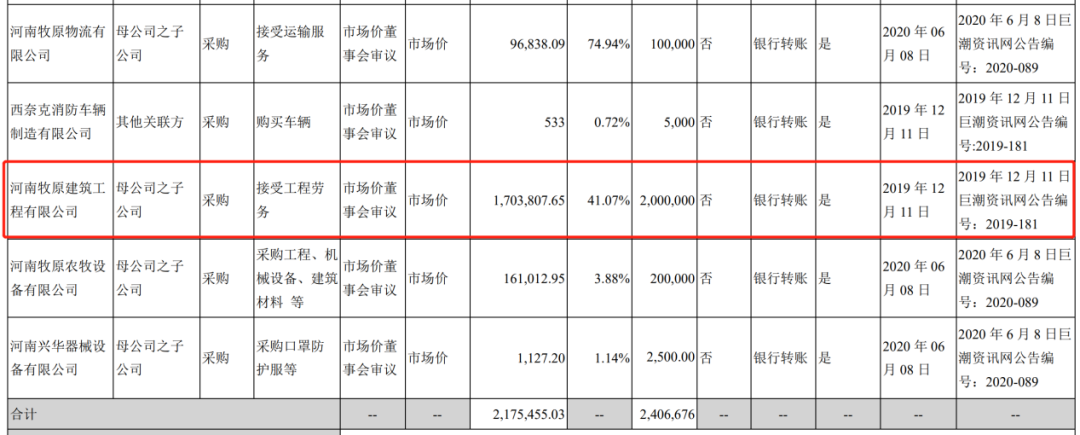

第三条关联交易 。 牧原股份的关联交易主要是牧原建筑 , 根据2020年年报 , 当年牧原建筑为牧原股份提供了170亿的工程劳务 。

这里好在是接受工程服务 , 要是贡献营业收入 , 那就更说不清楚了 。

【华谊兄弟|太可怕了,七大造假迹象,3500亿龙头满足了五条!】第四条经营现金流差就谈不上了 , 公司经营现金流好得很 。 2020年甚至高达232亿元 。

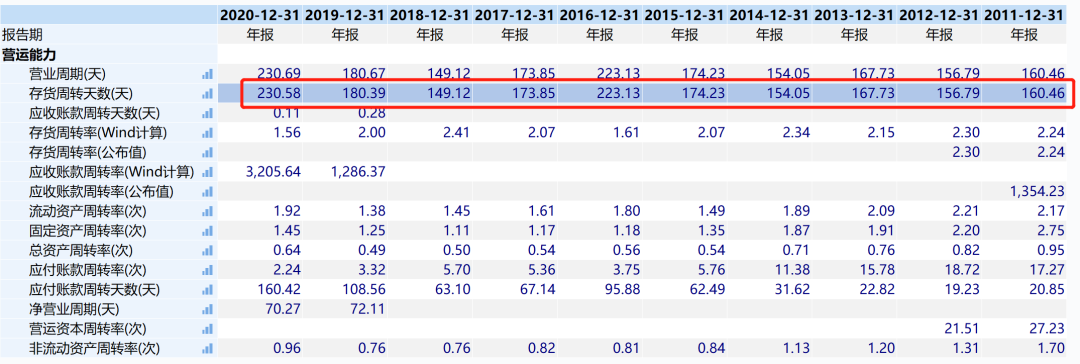

第五条存贷双高就很明显了 。 截至2021年Q1 , 货币资金88亿 , 短期借款158亿 , 一年内到期的流动负债57亿 , 长期借款和应付债券156亿 , 货币资金88亿对应有息负债371亿 。 考虑到总资产1437亿 , 这还不算典型的存贷双高 , 毕竟存款占比只有6% 。

这哪里是存贷双高 , 这是典型的非常缺钱啊 。

正常人的思维 , 2020年一年净利润300亿 , 为什么还这么缺钱?

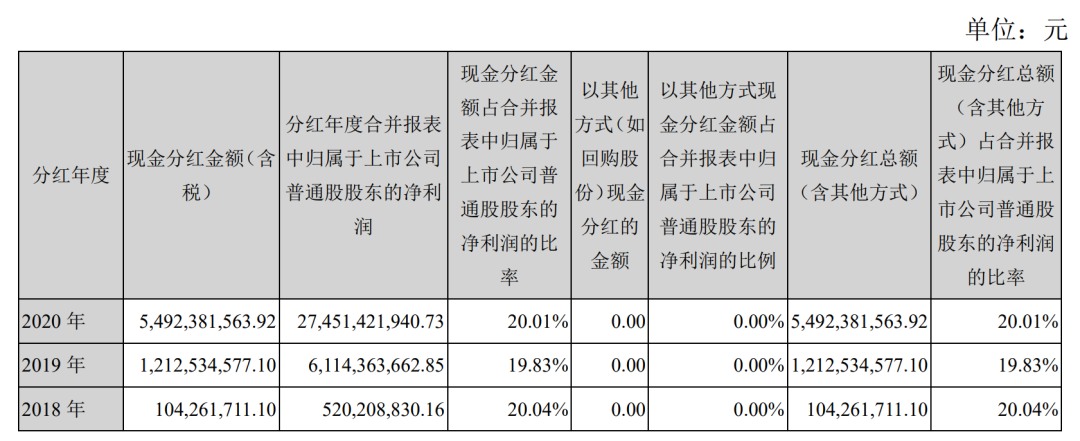

第六条海外收入就不说了 , 第七条分红少 。 过去三年的股利支付率只有20% , 确实不能算多 , 毕竟证监会要求一般的分红比例为30% 。

七大财务造假迹象 , 牧原股份直接满足了五条 , 好家伙 , 不怀疑你怀疑谁 , 你们说质疑牧原股份有什么问题吗?

要知道七大迹象里 , 康美药业也只满足五条 , 分别是质押比例高、毛利率异常、经营现金流差、分红少和存贷双高;信威集团也只满足毛利率异常、关联交易、海外收入这几条;即使是康得新 , 核心也是存贷双高和经营现金流差两点 。

所以任何一个投资者 , 都可以根据上面的内容质疑牧原股份 , 你说说你自己 , 天生造假相啊 。

02

财务造假的逻辑其实以上七大造假迹象 , 只是初善君总结出来的很容易判断的迹象 。 这种属于一眼就能看出来是否符合的迹象 , 也仅仅属于表面迹象 。

而我们要去寻找的是 , 从商业模式出发 , 从财务报表造假的底层逻辑出发 , 究竟能不能解释上面的迹象 。

推荐阅读

- 主导 印专家:美俄中主导太空规则,印度想占据一席之地,要与中俄合作

- 路透 《萌探》最新路透,那英、杨紫、宋亚轩、黄子韬的造型太搞笑了

- 太空飞行 鱿鱼宝宝和“水熊”将成为美国宇航局最新的微型宇航员

- 伺服 “窝工”技术又双叒叕助力中国“太空首单”

- 蔡徐坤 “保护泉水”太难了,沙溢放弃表情管理,蔡徐坤惊现高频率抖腿

- 广告 广告太多,口碑下滑,这个陪伴了我们4年的王牌综艺还能坚持多久

- 无限挑战 直接让明星去坐牢?韩国这档综艺实在太猛,我们没办法模仿

- 弹幕 我跟《奔跑吧,兄弟》学幻灯

- 引力 太阳系边缘真的存在第九大行星,而且它是一颗胡柚般大的黑洞吗

- 太阳 宇宙中所有星球都悬在空中,是什么力量在起作用这里告诉你答案