“星链”互联网将成燎原之势( 四 )

文章插图

图十四:火箭可回收技术

(资料来源:小火箭论文,本翼资本整理)

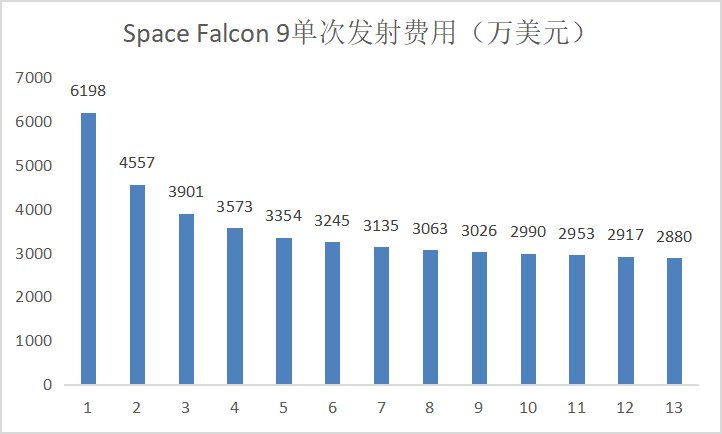

可回收技术与一箭多星技术降低卫星发射与制造成本。一方面,以SpaceX为例,据小火箭论文显示,其凭借成熟的火箭回收技术,“猎鹰9号”火箭可执行多次运载任务,第一次使用全新的火箭进行发射,报价为6198万美元,到第13次发射时报价为2880万美元,仅为首次报价的46.5%。另一方面,一箭多星技术使单颗发射成本低至50万美元。2020年6月,SpaceX公司用一枚猎鹰9火箭将第9批共61颗卫星送到太空,单颗发射成本低至50万美元。SpaceX的下一代重型运载火箭“星舰”每次能够将400颗Starlink卫星送至相应轨道,使成本降为原来的1/5。而2015年我国成功发射的长征六号火箭仅搭载了20颗卫星。

文章插图

图十五:Space Falcon 9单次发射费用(万美元)

(资料来源:小火箭论文,本翼资本整理)

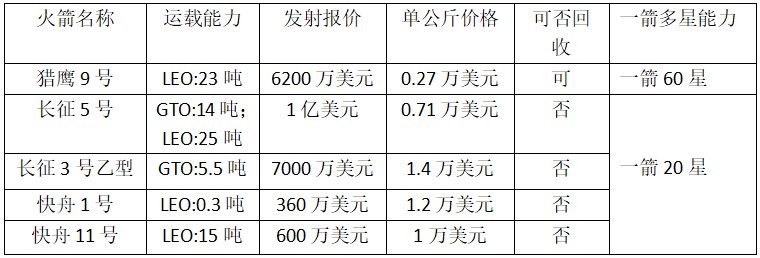

对比猎鹰9号,我国发射成本、火箭回收技术和一箭多星能力仍有待提高。我国火箭发射成本已处于世界低位,但单公斤价格仍在1万美元左右,而运载“星链”的猎鹰9号单公斤价格仅需0.27万美元;在火箭回收方面,“星链”的火箭回收技术已经成熟,最新一次发射任务采用的是七手火箭,而中国的火箭回收技术仍在研制当中;在发射能力方面,猎鹰9号能够实现一箭60星,而我国目前最好的记录为一箭20星,未来有进一步上升的空间。

文章插图

图十七:国内外火箭性能对比

(资料来源:中国运载火箭技术研究院、《中国商业航天产业投资报告》、SpaceX,本翼资本整理)

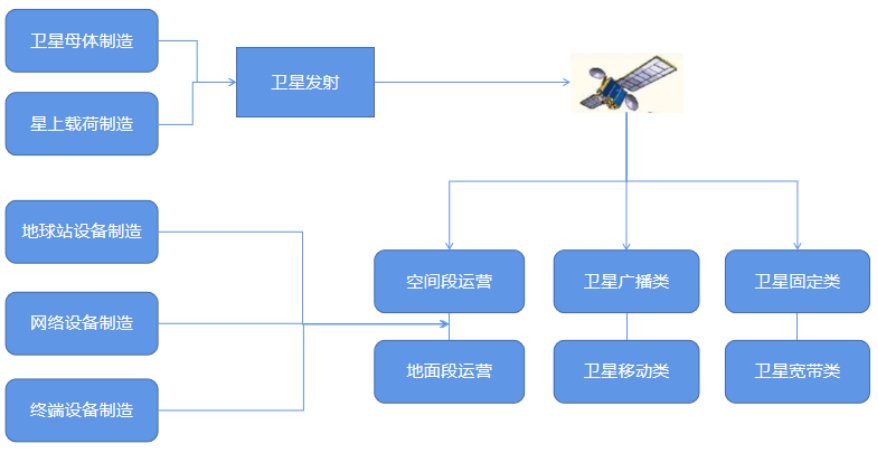

四、卫星互联网产业规模超千亿美金4.1.卫星互联网的产业链卫星互联网产业链根据上下游关系,主要分为卫星制造、卫星发射、地面设备制造和卫星运营及服务四个环节。产业链的上游主要为电器元件及材料、燃料厂商,下游主要是企业、政府、高校、个人等终端用户。产业链的中游主要分为卫星制造、卫星发射、地面设备制造和卫星运营及服务四个环节。其中,卫星制造主要包括卫星平台和有效载荷两个部分;卫星发射主要包括运载火箭研制、发射服务提供和卫星在轨交付;地面设备制造主要包括网络设备和大众消费设备;卫星运营则主要由地面运营商、卫星通信运营商、北斗导航运营商和遥感数据运营商组成。

文章插图

图十八:通信卫星产业链

(资料来源:卫星通信产业白皮书,本翼资本整理)

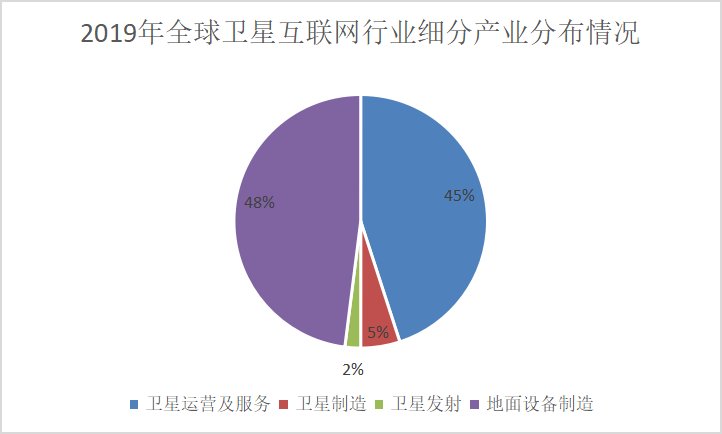

卫星运营及服务和地面设备制造收入占比较高。据赛迪顾问数据显示,2019年两者合计占整体卫星收入比例的93%,而卫星制造和卫星发射仅分别占到整体卫星产业收入的5%、2%。

文章插图

图十九:2019年全球卫星互联网行业细分产业分布情况

(资料来源:赛迪顾问,本翼资本整理)

4.2.产业链上游卫星制造率先受益卫星制造环节主要包括卫星平台、卫星载荷。卫星平台包含结构系统、供电系统、推进系统、遥感测控系统、姿轨控制系统、热控系统以及数据管理系统等;卫星载荷环节包括天线分系统、转发器分析图以及其它金属/非金属材料和电子元器件等。卫星互联网发展初期,主要集中在空间段及地面段基础设施建设,其中空间段卫星制造的一些细分领域的技术、生产工艺、格局等方面会率先受益。

卫星发射环节主要包括火箭制造以及发射服务,国内卫星发射时间将集中在2022-2025年。其中火箭制造包括推进系统、箭体制造、遥测系统、发动机制造、制导和控制系统、安全自毁系统和其他组件七个部分,发射服务包括火箭控制系统、逃逸系统、发射及遥测系统和发射场建设四个部分。从目前国内已发布的卫星星座项目来看,卫星发射将集中在2022-2025年。

地面设备主要包括固定地面站、移动式地面站(静中通、动中通等)以及用户终端。固定地面站包括天线系统、发射系统、接受系统、信道终端系统、控制分系统、电源系统以及卫星测控站和卫星运控中心等;移动站主要由集成式天线、调制解调器和其它设备构成;用户终端包含设备上游关键零部件及下游终端设备。

卫星运营及服务主要包含卫星移动通信服务、大众消费服务、卫星固定服务以及遥感服务构成。其中卫星移动通信服务主要包括移动数据、移动语音;大众消费服务主要包括卫星电视服务、卫星广播服务和卫星宽带服务;卫星固定服务主要包括转发器租赁和管理网络服务。

推荐阅读

- 交付 沉了!这艘刚交付的“新”船只跑了3次!船东将遭起诉和高额索赔

- 速度 宇宙中比光速更快的四种“速度”,你都知道几个

- 云南花25亿建“假古镇”,如今遭人“嫌弃”,当地人:不会再去

- 油价 “负油价”后全球市场变化!美国每升不足2元,中国排名竟超国足

- 太空飞行 鱿鱼宝宝和“水熊”将成为美国宇航局最新的微型宇航员

- 外延片 “江西造”登陆火星!

- 主播 闻“象”而动的直播歪风必须狠刹

- 古镇 四川一“避暑古镇”火了,距成都仅22公里,游客:来得值

- 伺服 “窝工”技术又双叒叕助力中国“太空首单”

- 视点·观察 充值App能和住同一家酒店的女性私聊?然而对方是“虚拟女性”