25岁开始每月定投1000元,等到60岁,是不是足够养老呢?

文章图片

很多年轻人选择的方式是定投 。 实际上年轻人的理财知识非常丰富 , 知道银行存款只给去除了风险的最低利率 , 银行理财产品收益率又普遍不高 。 通过长期定投的方式 , 可以平抑风险 , 实现资产的保值增值和稳定增长 。 定投一般是投向股票类或者股指型基金 。 只要坚持下去 , 肯定能出现股市高点套现的 。

?定投的收益率浮动很大 , 也是有可能亏损的 。 但是每月定投1000元 , 能够保障我们不可能每次都买在山顶上 。 如果我们每年定投的钱 , 平均能够实现年化收益率8%的目标 , 35年后我们将有每年投资额度的172.31倍的总资金额度 。 也就是说每月投入1000元 , 一年总投入1.2万元 , 最终我们在60岁退休时定投完最后一期1000元后 , 能够拥有本金和利息206.7万元 。这是一笔相当不错的投资 , 就现在来看足够 , 支付一个老人老年以后的各种花销 。 可现在最大的问题在于 , 35年后的206.7万究竟现值有多少?

1990年青岛市社会平均工资是200元每月 , 2020年已经超过了6000元 , 30年我们收入增长了30倍 , 如果这样算起来假设未来的现金价值只有现在1/30的话 , 206.7万元不足现值7万元 , 那可是远远不足以养老的 。

所以 , 定投养老等攒钱养老的方式 , 总会面临着收益风险和物价风险 。

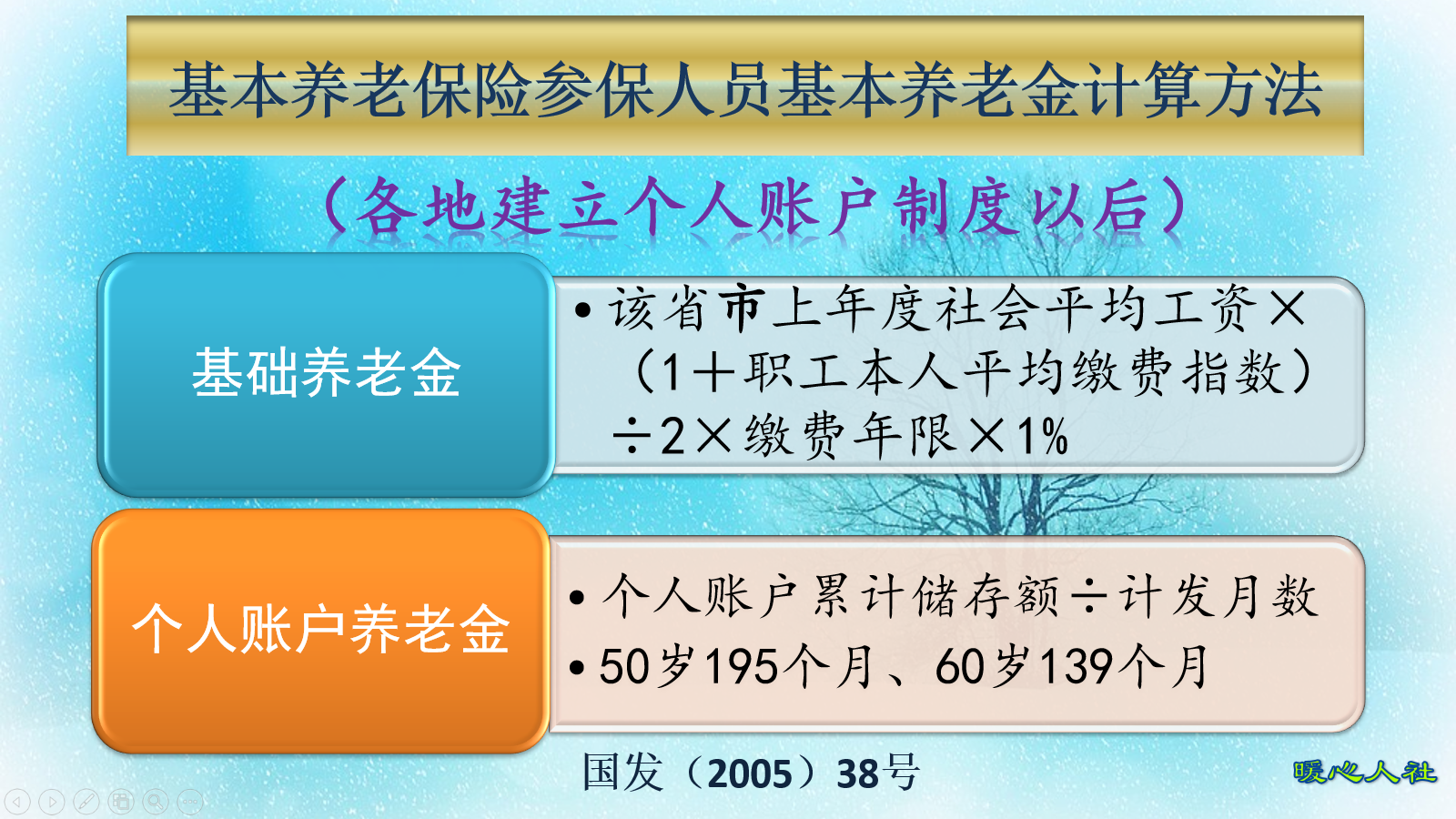

最好的做法 , 还是在积蓄养老之前 , 参加社会养老保险 。 社会养老保险是社会保障的基础 , 能够保障大家有一份稳定的基础养老待遇 。 目前退休条件是养老保险累计缴费满15年 , 到达法定退休年龄 。 一般最低基数缴费满15年 , 养老金也能领取800~1000元 。 缴费年限越长 , 退休养老金待遇越高 。

【|25岁开始每月定投1000元,等到60岁,是不是足够养老呢?】

退休养老金的基础养老金跟社会平均工资挂钩 , 比如说按照60%基数缴费一年 , 养老金可以增加0.8%的退休上年度社会平均工资 。 如果未来社会平均工资增加30倍 , 基础养老金也会增加30倍 , 但是我们缴费已经缴过了 , 所以不用再担心费用问题 。 个人账户养老金的记账利率 , 每年也会增长6%~8%并不低 。 所以 , 养老保险的保值、增值能力非常强 。

退休以后养老金还会年年调整 , 缩小跟养老金较高人员的待遇比例差距 。 比如说2020年退休人员基本养老金增加5% , 但并不是人人基本养老金增加5% , 而是国家采取的是定额调整、挂钩调整、适当倾斜三种方式来进行 。 定额调整是人人增加相同的钱数 , 不管缴费15年还是40年 , 不管养老金5000元还是1000元 , 这样养老金增加的比例 , 很明显就向养老金较低的人群倾斜 。

另外 , 国家的退休条件更加灵活 。 现在退休年龄是女性50周岁或者55周岁 , 男性60周岁;可是因病非因工失去劳动能力 , 男性可以50周岁 , 女性45周岁提前退休 。 退休以后 , 就有一份稳定的养老待遇保障 。

所以说 , 年轻人还是首要参加职工基本养老保险 , 有多余的钱可以继续定投 , 用于结婚、买房、子女教育等支出 , 也可以尝试冲击一下财务自由 。 如果实现了财务自由 , 国家发放的养老金可就看不上了 。

推荐阅读

- 通信技术 轮值董事长徐直军:华为2009年已开始研究5G

- 视点·观察 在线教育被曝开始裁员潮 应届生:我压根儿还没入职呢!

- 硬件 “脑机接口”耳机开始预订 这是不是噱头?

- Tesla 开始招兵买马 特斯拉要进军印度市场了?

- 退休 退休养老金每月不足3500元的老人,以前都是干什么工作的?

- sbs 【韩网热搜】《顶楼3》第一集开始19禁,金顺玉牌麻辣料理回归

- 社交 Twitter开始推出推文内事实核查功能Birdwatch

- Apple 苹果公布复工计划:9月初开始每周在办公室工作至少3天

- A股 目前A股的跌不是真跌:惨烈暴跌还没有开始!依然有“逃命”机会

- 最新消息 因网络攻击而停产的大部分JBS肉联厂开始复工