光伏产业 1年暴涨10倍!光伏界的大牛股,靠什么撑起350亿的市值?

文章图片

文章图片

文章图片

文章图片

文章图片

文章来源:财经锐眼

最近两年 , 光伏很火 , 处于光伏行业上游的高利润硅片环节更火 。 在这种背景下 , 催生了一只经历了两次冲刺IPO及盈利明显下滑后 , 又突然All in单晶硅片的光伏设备10倍大牛股 。

这只大牛股在光伏行业景气度极高的2020年 , 在A股火到什么程度?火到投资者不敢买它 , 持有它的人不敢再继续持有它 , 因为它的十倍之旅只用一年时间!

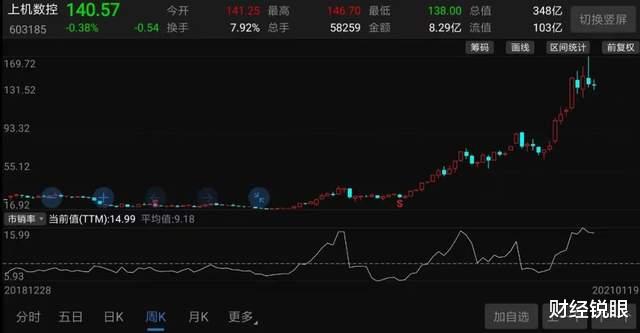

这只光伏设备大牛股 , 估计大家也比较熟悉 , 它就是在2018年底经过两度冲刺才成功上市的上机数控(603185.SH) , 2018年是全球光伏补贴开始退坡的一年 , 上市后一年股价遭遇腰斩 , 再过一年后又成了10倍大牛股 , 最新市值达到348亿 , 对应静态市盈率超过188倍 。

(上机数控历史股价走势截图)

下面 , 我们就来认识一下这家公司 。

全球切片机龙头地位恐不保根据公司招股说明书介绍 , 公司定位于高端智能化装备领域 , 专业从事精密机床的研发、生产和销售 , 下游包括光伏、蓝宝石、汽车、航空、船舶、家电等行业 , 主要产品有高硬脆材料加工设备和通用磨床设备两类 。

高硬脆材料加工设备 , 主要有光伏用的数控用金刚线切片机、全自动磨面倒角一体机、数控多晶硅金刚线截断机和数控硅块平面磨床 , 蓝宝石加工用的数控金刚线蓝宝石切片机、数控蓝宝石多(单)线开方机、数控蓝宝石磨床 。

(数控金刚线切片机 , 来源:上机数控招股书)

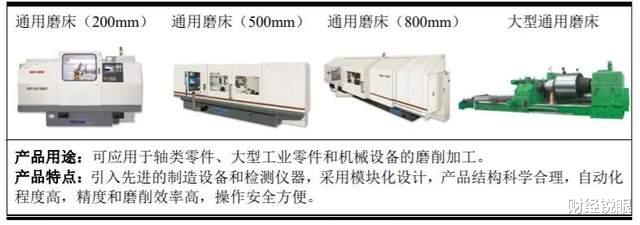

通用磨床设备 , 主要有200mm、500mm、800mm及大型通用磨床几种产品 , 主要用于轴类零件、大型工业零件和机械设备的磨削加工 。

(通用磨床设备 , 来源:上机数控招股书)

2018年公司实现总营收6.84亿 , 其中光伏专用设备销售363台 , 实现营收6.15亿 , 占总营收的比重为89.91%;蓝宝石专业设备营收3269.4万、通用磨床设备营收3136.78万 , 整体占比远低于光伏专用设备 。

(数据来源:锐眼哥整理)

也是这一年奠定了公司全球光伏切片机龙头的地位 , 在国内的市占率达到45% 。 也是这一年 , 上机数控经过两度冲刺IPO终于在2018年12月成功在A股上市 , 但刚上市不足半年后 , 公司就在2019年5月突然宣布进入光伏硅片领域 , 从而导致2019年公司的光伏专用设备收入被大幅挤占 , 较2018年下降18.21% , 降至5.03亿 。

实际上 , 早在2012年上机数控就曾首度提交上市申请 , 但却被监管给否了 。 原因是 , 公司自2011年下半年以来 , 受欧债危机影响 , 欧洲光伏补贴退坡 , 行业整体需求受到抑制 , 上机数控部分订单存在被取消或延迟执行的情形 , 下游行业的需求波动将对公司的经营产生不利影响 。

或许 , 正是因为第一次上市受到了光伏行业下游的限制 , 上机数控在成功上市拿到融资之后 , 随即开始布局光伏上游的硅片环节!

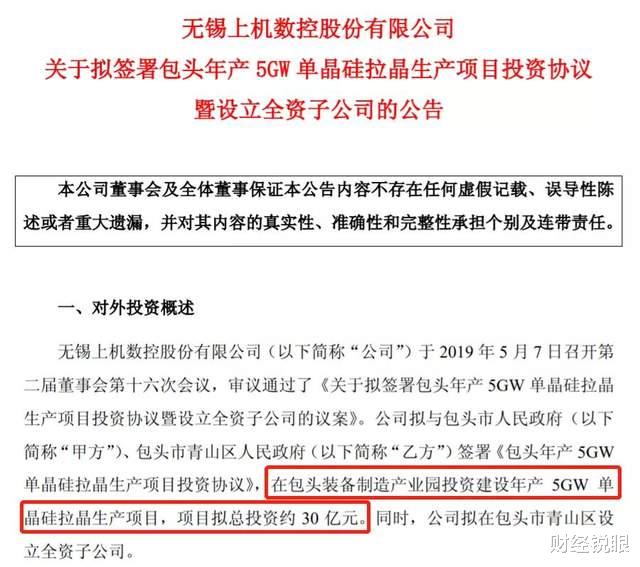

光伏设备商转身成为硅片生产商2019年5月8日 , 距离公司上市不满半年 , 上机数控突然扔出一份公告说 , 将在包头建设年产5GW的单晶硅拉晶项目 , 拟投资30亿元 , 力争在5月份开始建设 , 当年12月起分批投产 , 预计投产后可实现年均收入27亿、净利润2.84亿 , 内部收益率16.22% 。

(上机数控相关公告截图)

不过 , 面对这个突然转型的需要30亿投资的项目 , 关键问题是这30亿从哪来?

要知道 , 根据公司的财务数据 , 2018年全年公司营收才6.84亿、净利润才2.01亿 , 2018年底的总资产也才17.46亿 。 显然 , 在这种情况下 , 上机数控即使把全部家当压上去也做不了这30亿的项目啊 。

然而 , 根据这份公告介绍 , 为了该项目 , 公司将在包头成立全资子公司弘元新材料包头有限公司 , 注册资本5亿 , 由公司以现金的方式100%出资 , 主要从事半导体材料、石英材料、石墨材料等 。 但该项目的资金来源需要统筹安排 , 包括但不限于以自有资金、金融机构借款、或其他再融资等方式合理确定资金来源 。

推荐阅读

- 养老金 2021年辽宁养老金上调,看看方案是什么?工龄37年能涨多少?

- 上海市 2021年06月03日上市公司公告

- 到达率 晚间时段首播文艺节目收视综合分析(2021年5月22日-5月28日)

- 硬件 2021年《自然》TTL摄影师大奖落下帷幕:野生动物大放异彩

- 大西洋城 2021年第一次日食将在天空中呈现一个火环 但仅有少数人能看到

- 光伏产业 中国股市:未来市值有望翻10倍的5大光伏龙头,光伏主心骨!

- 2021年6月2日两百万实盘日志(232W, -1.5W)

- 银行 都2021年了,为什么还有人存“定期存款”?银行员工“道出实情”

- 先锋股票池(21年6月3日)

- Apple WWDC 2021年Swift学生挑战赛获奖者开始收到奖品