酒鬼酒 酒鬼酒为何如此超神九个月涨7倍

文章图片

文章图片

酒鬼酒最近在白酒类的股票中的表现绝对小霸王级别的 , 从去年三月份到现在 , 短短九个月的时间 , 酒鬼酒就从一个青涩的小酒鬼 , 变成了一个超神的大酒鬼 , 股价从3月份的低点25元一路飙升至目前的215元 , 连个像样的调整都没有 , 那股价比登天梯还陡 , 市盈率狂飙至213倍 , 如此疯狂的涨势能否持续 , 酒鬼酒值这么高的股价么 , 让我们来简单盘点一下这只神奇的股票吧 。

一、基本面分析

1、股价走势

酒鬼酒1997年上市 , 风雨兼程23年 , 股价累计达60倍 , 比起五粮液的337倍 , 贵州茅台的400倍还有不少差距 , 但是要是说拿近9个月的数据论英雄 , 那酒鬼酒毫无疑问是白酒股中的扛把子 , 涨幅达7倍 。 股价一跃接连突破1百元、2百元 , 不可谓不疯狂 。

酒鬼酒后复权股价

酒鬼酒近一年股价

2、净利润率

从经营收入和净利润来看 , 近些年酒鬼酒除2013、2014两年录得负增长外 , 其余年份都取得了不错的成绩 , 净利润率平均能够达到20%以上 。

3、加权净资产收益率

酒鬼酒的加权净资产收益率在2013、2014创下负数记录后 , 从2015年开始明显得到改善 , 逐年攀升 , 表现越来越好 。

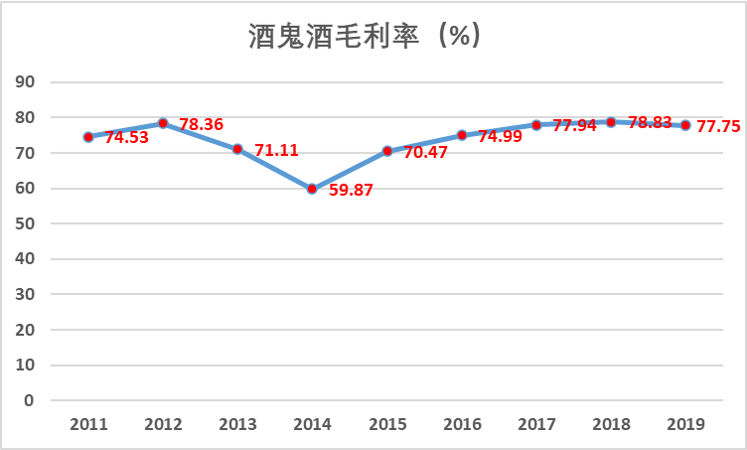

4、毛利率

酒鬼酒的毛利率在业内算是相当高的了 , 虽然比不上老大哥贵州茅台 , 但是比二哥五粮液还是要高一些的 , 足见酒鬼酒的经营还是非常稳健的 。

二、行业发展态势

酒鬼酒主要从事生产和销售白酒系列产品 , 主营业务及经营模式未发生变化 。 公司依托“地理环境的独有性、民族文化的独特性、包装设计的独创性、酿酒工艺的始创性、馥郁香型的和谐性、洞藏资源的稀缺性”六大优势 , 成就了“内参”、“酒鬼”、“湘泉”三大系列产品 。

目前白酒行业发展态势:

(1)白酒行业发展具有确定性 。 白酒上市公司经营业绩稳中有升 , 特别是次高端白酒品牌仍处于稳定发展的中期 , 产业资源进一步向优势企业、强势品牌集中 , 得益于行业四大特性:一是白酒文化的传承性 。 白酒是中华民族文化的重要载体 , 是人民生活、社会交流、情感沟通的重要工具 , 是满足人民美好生活需要的重要消费品 , 也是美好生活的精神刚需;二是白酒属性的特殊性 。 中国白酒具有收藏价值 , 优质白酒存货可以增值;三是白酒产地的稀缺性 。 名优白酒大都产自北纬30度左右的世界酿酒黄金带 , 贵州以酱香为代表 , 四川以浓香为代表 , 湖南以酒鬼酒馥郁香为代表 , 不可复制的地理资源是白酒企业的核心资本;四是白酒行业的稳定性 。 白酒为中国特有 , 又极具文化精神属性 , 堪称文化快消品 , 加上资源稀缺 , 白酒行业成为业绩优良、市值稳定、极具投资价值的板块 。

(2)白酒产品进一步高端化 , 高档白酒销售增长明显 。 在宏观经济恢复性增长、消费升级、白酒社交工具属性等核心因素驱动下 , 名优高档白酒销售势头强劲;

(3)白酒营销模式进一步多元化 。 随着信息技术的快速发展 , 交易和支付模式不断创新 , 促使渠道扁平化、销售去中介化 , 新零售、电子商务、文化体验营销兴起 , 传统销售模式受到一定冲击;

(4)白酒消费进一步品牌化 。 随着健康消费意识不断提升 , 大众消费的品牌意识也在不断加强;

(5)白酒消费群体进一步大龄化 。 随着社会经济不断发展 , 消费理念、生活方式不断更新 , 同类消费品日益丰富多元 , 年轻群体消费需求呈现个性化、多元化特征 , 从总量上将分流白酒消费;

(6)白酒著名品牌进一步国际化 。 随着中国经济、文化进一步走向国际化 , 民族文化品牌将更受国际消费者青睐 , 作为传统文化代表的中国白酒将迎来新的国际化机遇;

(7)世界性流行疫情的爆发对全球经济将产生很大负面影响 , 也会对人的生存观、价值观以及生活方式产生一定改变 , 可能对白酒消费产生一定影响 。

三、核心竞争力分析

酒鬼酒是中国白酒文化营销的先行者、中国文化酒的引领者、中国洞藏文化酒的首创者、中国馥郁香型工艺白酒的始创者、中国白酒陶瓷包装时代的开创者 。

推荐阅读

- 美国 时隔30多年,美国为何又想重访金星?

- 诚实 中国首位女宇航员,为何返回后就没露面?原来一直在背后作奉献

- 视点·观察 充值App能和住同一家酒店的女性私聊?然而对方是“虚拟女性”

- 杨紫 干最重的活、挨最狠的骂,陈赫李诞明明比杨紫干活多,为何被骂?

- 孕育 银河系中为何只有地球孕育出了生命这里告诉你答案

- 东方红一号 能量耗尽50年,东方红一号卫星为何还没坠毁它还能再飞100年

- 苏联 苏联当年要“挖穿地球”,却在挖到12263米时突然停手,为何?

- 大循环 淡水资源紧缺,为何不拦截长江和黄河自用,而是任其流入大海?

- 日不落酒店 沈腾:从“主演”沦为“客串”,醉心综艺的他,总算是有觉悟了

- 郎酒 稀缺龙头,东方财富的看点在哪里?