导读:Wish长期依靠中国卖家来保持平台商品的价格优势 。 不过随着疫情对全球供应链和物流造成持续冲击 , 过度依赖单一供货来源的弊端越发凸显 , 也为投资者敲响警钟 。

“美版饿了么”DoorDash上周刚刚披露完招股书 , 如今“美版拼多多”也要冲刺IPO了 。

跨境电商独角兽Wish周五向美国证券交易委员会(SEC)提交了IPO招股书 , 计划于纳斯达克上市 , 股票代码WISH 。

2010成立的Wish于2013年正式转战移动电商领域 。 用户定位方面 ,它主要瞄准美国城市以外中下层消费者 , 出售廉价、折扣商品 , 包括女装、手表、球鞋等多个品类 , 被称为“美版拼多多” 。

【多多|“美版拼多多”冲刺IPO:90%卖家来自中国,估值250-350亿美元 | IPO见闻】不过同拼多多相比 , Wish作为一家初创公司 ,近年来却一直业绩平平 , 2019年全年营收同比仅增10% 。同时 , 招股书显示其90%以上的卖家来自中国 , 也向投资者警示了其过度依赖中国供货的风险 。

去年8月Wish获泛大西洋领投的3亿美元H轮融资时 , 估值为112亿美元 。据英国金融时报报道 , 目前其估值在250亿至300亿美元之间 。

招股书中有何关键点?以下是华尔街见闻的总结 。

01

营收增长平平 , 但亏损稳定

相较于中国的拼多多、以及美国知名电商平台而言 , Wish近年来营收增长可谓“乏善可陈” 。

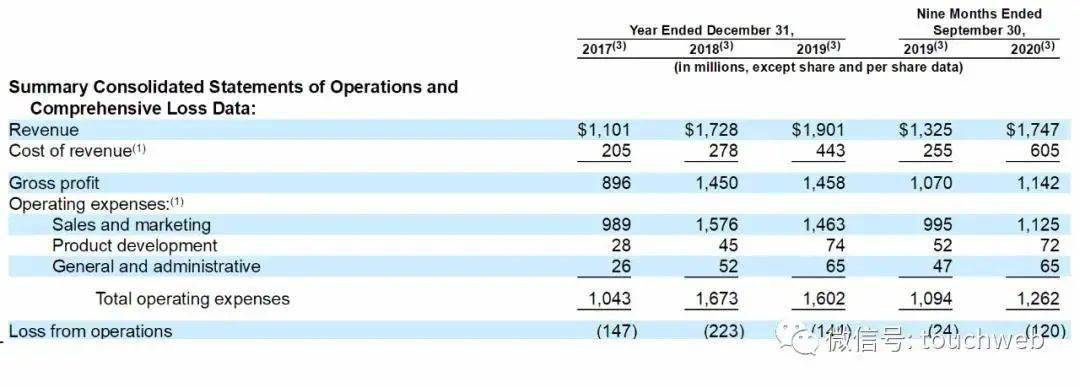

招股书显示 , Wish在2017年、2018年、2019年营收分别为11亿美元、17.28亿美元、19亿美元 , 2019年全年营收同比仅增10% 。

今年 , Wish前三季度营收17.5亿美元 , 同比增长了32% , 相比之下 , 同做零售电商的亚马逊、Target和沃尔玛 , 三季度营收同比增幅分别达到37% , 155%和79% 。

文章图片

招股书称 , 一季度由于疫情爆发导致“严重的生产供应中断” , 营收同期下降了8% 。 二季度同比增长67% , 获得明显反弹后 , 三季度由于“全球物流网络持续中断” , 增长再度放缓 , 至33% 。

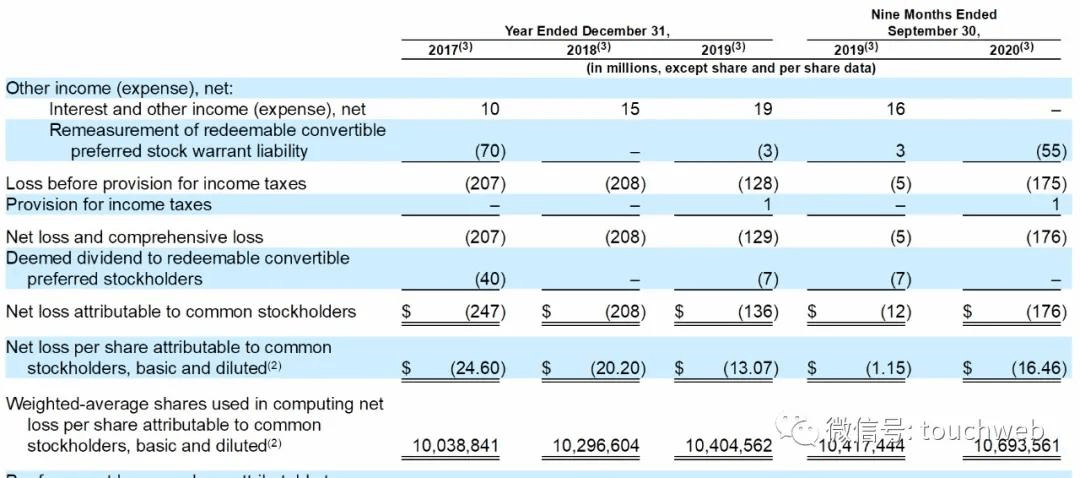

不过 , 其“底线”却一直相当稳定 。 Wish在2017年、2018年、2019年归属于股东的净亏损分别为2.47亿美元、2.08亿美元、1.36亿美元 。 2020年前9个月 , 其净亏损录得1.76亿美元 。

文章图片

上述三年 , 其运营亏损分别为1.47亿美元、2.23亿美元、1.44亿美元 , 2020年前9个月为1.2亿美元 。

02

逾90%卖家来自中国

Marketplace Pluse此前数据统计 ,Wish中94%的卖家都来自于中国 , 其中广东卖家占了27% , 这使得平台商品能够保持较低价格出售 。 其余6%的卖家来自美国、英国、加拿大和印度 。 Wish称:

由于中国卖家能以极具竞争力的价格出售优质产品 , 平台发展最初主要针对中国卖家 , 而中国是过去十年全球最大的商品出口国 。不过如上文所述 ,随着疫情对全球供应链和物流造成持续冲击 , 过度依赖单一供货来源的弊端越发凸显 , 这也为投资者敲响警钟 。

同时 , 邮政补贴的变化也可能对公司营收造成损害 。 长期以来 , Wish一直受益于美国邮政局与中国官方邮政局之间的协议 , 根据协议规定 , 重量不超过4.4磅的包裹从中国运往美国 , 要比在美国各州之间寄送价格更便宜 。

但是联合国万国邮政联盟(UPU)于7月终止了这项补贴 , 并对来自中国的入境邮件设置了更高的费率 。 Wish在招股书中表示 , 为了弥补这项费用 , 中国卖家可能被迫提高商品价格 , 这将使平台商品的价格优势有所削弱 。

此外 , 会否加征关税也是风险之一 。

Wish表示 , 已采取措施扩大卖家的地域基础 。 去年 , 该公司吸引了大批来自北美、欧洲、拉丁美洲等地区的卖家 。 2019年以来 , 平台美国卖家数量增长了268% 。

公司同时称 , 一直在投资发展自己的物流 , 并与第三方承运商合作进行跨境运输 。 此外 , 它正在扩大其自有品牌产品的范围 , 这些产品由Wish生产或批量购买 , 而后在其平台上出售 。

03

估值250-350亿美元 , DST与GGV为股东

迄今 , Wish一共融资16亿美元 , 其中2015年完成超5亿美元的融资 , 彼时估值约30亿美元 。 2017年获得F轮融资时 , 其获得了包括淡马锡、DST、Third Point Ventures、Founders Fund、光际资本等多位著名投资方的青睐 。

2019年8月 , Wish获泛大西洋领投的3亿美元H轮融资 , 估值为112亿美元 。 公司将该笔资金用作市场营销和营运资金 , 拓宽其在欧洲和北美的业务版图 , 并持续优化物流链路 。

据英国金融时报报道 ,目前其目标以250亿至300亿美元估值挂牌 。 媒体称有投行最初预计其以400美元估值上市 。

IPO前 , Wish主要股东持股如下:

DST Global持有24.1%的A类股 , 及4%的投票权;下载“华尔街见闻”APP , 即时见证历史 。

The Founders Fund持有14.3%的A类股 , 及2.6%的投票权;

Formation8 Partners持股为16.1% , 6%的B类股 , 及5.2%的投票权;

GGV Capital持有7.7%的A类股 , 4.3%的B类股 , 及3.1%投票权;

Republic Technologies Pte. Ltd.持有6.2%的A类股 , 及1%的投票权;

Sheng Zhang持有19.9%的B类股 , 及9.3%的投票权 。

推荐阅读

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”