|爱奇艺三季报解读:连续10年巨亏,营收首现负增长

文章图片

图1/7

欢迎关注“创事记”的微信订阅号:sinachuangshiji

一家持续亏损10年的公司 , 如果再失去了成长性 , 就很难再获得投资者的青睐 。 爱奇艺股价大跌15%的根本原因也正是在于此 。

文/李平

来源/红钻财经

11月17日晚间 , 著名的在线视频企业爱奇艺(IQ.US)发布了2020年第三季度业绩报告 。 数据显示 , 爱奇艺Q3实现营业收入72亿元(人民币 , 下同) , 同比减少3%;净亏损12亿元 , 亏损情况较去年同期(亏损37亿元)有所缩窄 。

已经连续亏损10年的爱奇艺 , 依旧看不到盈利的曙光 。 而伴随着公司营收增速负增长的出现 , 爱奇艺未来成长性又开始遭到质疑 。 一家持续亏损10年的公司 , 如果再失去了成长性 , 投资价值究竟在哪里?

1

营收增速首现负增长 , 净亏损12亿元

数据显示 , 受在线广告与内容分发业务影响 , 爱奇艺三季报实现营业收入72亿元 , 同比、环比均出现了3%的下滑 。 这也是公司自2018年上市以来 , 营收增速首次出现负增长 。

文章图片

图2/7

作为国内头部视频网站之一 , 爱奇艺自2019年以来就饱受营收增速放缓的困扰 。 如上图所示 , 2019年Q1-Q4 , 爱奇艺营收增速分别为43%、15%、7%、7% , 下滑趋势非常明显 。

新冠疫情发生之后 , 国内视频流量出现暴涨 , 公司一季度营收增幅一度回升至9.44% 。 但随着国内经济秩序的恢复 , 爱奇艺营收增速再次出现回落 。

目前 , 爱奇艺主营业务共分为会员服务、在线广告、内容分发、以及其他业务(新兴业务)四个板块 , 2019年收入占比分别为50%、29%、8%和13% 。

文章图片

图3/7

在疫情的冲击下 , 公司在线广告与内容分发两大业务遭到较大冲击 , 此前高速增长的直播、在线游戏等新兴业务增速也大幅放缓 。

具体来看 , 公司会员服务业务收入为40亿元 , 较上年同期增长7% , 收入占比提升至56%;在线广告服务业务营收为18亿元 , 较上年同期减少11% , 收入占比下滑至25% 。

文章图片

图4/7

此外 , 公司内容分发业务营收为3.9亿元 , 较上年同期大幅下降42%;而包括直播、在线游戏、IP授权等新业务在内的其他业务营收为9.796亿元 , 同比增长5% 。

净利润方面 , 爱奇艺三季度净亏损12亿元 , 较去年同期(亏损37亿元)有所缩窄 。 进一步分析可知 , 公司扭亏的关键在于营业成本的下滑 。

三季度 , 爱奇艺营业总成本为64亿元 , 较上年同期下滑22% 。 其中内容成本为47亿元 , 同比下降24% , 成为公司在营业收入并未增长的情况下实现扭亏的关键因素 。

公司首席执行官龚宇在随后的电话会议中表示 , 内容成本下降跟内容延期上线有关 。 在疫情的影响下 , 公司部分内容的制作受到影响 , 并且审核速度也出现放缓 。 但是“从长期看 , 内容成本不会明显大幅下降 , 会处于波动状态” 。

与此同时 , 公司三季度销售、总务和行政费用达到14亿元 , 较上年增长1% 。 由此可见 , 爱奇艺管理费用率仍保持了增长趋势 , 公司整体营运效率也并未出现好转 。

财报发布次日 , 爱奇艺股价开盘大跌近10% , 盘中一度跌逾16% 。 截至收盘 , 爱奇艺跌14.62% , 报收23.71美元/股 。

显然 , 已经烧钱10年的爱奇艺依旧看不到盈利的可能 , 公司营收增速的下滑则又让投资者对其成长性产生担忧 , 资本市场对爱奇艺的耐心正在一天一天消失 。

2

会员订阅数量下降百万 , 逆势涨价不被看好

第三季度 , 爱奇艺订阅会员数量为1.048亿 , 较上年同期下降100万 , 较第二季度减少10万 。 自2018年第三季度起 , 爱奇艺会员服务收入开始取代广告业务成为公司第一大收入来源 。 考虑到会员服务的重要性 , 爱奇艺订阅会员规模同比、环比的双双下滑 , 应该是公司股价大跌的深层次原因 。

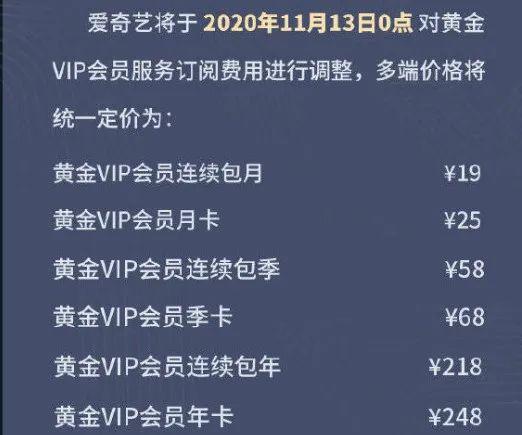

随着基数的扩大以及国内互联网用户规模增速放缓 , 爱奇艺原本高速增长的会员订阅似乎已经遇到了瓶颈 。 此外 , 公司为了继续提高会员收入的增长 , 已经在三季报发布前夕宣布涨价 , 这或将影响到未来两个季度的会员付费率 。

文章图片

图5/7

对爱奇艺来说 , 会员服务收入=付费会员数量*会员费价格 。 涨价虽然可能会带来会员的流失 , 但客单价的提高则可以减少会员数量下滑的影响 , 这也是公司敢于“冒天下之大不韪”祭出涨价大旗的原因所在 。

实际上 , 早在正式调价之前 , 爱奇艺已经通过减少促销、高端付费点播、收费更高的星钻VIP会员等方式来提高会员ARPU值(每用户平均收入) 。 三季报数据显示 , 爱奇艺会员ARPU值季度同比增长4.37% , 达到了37.92元 。 因此 , 尽管会员订阅数量出现了小幅下滑 , 公司第三季度会员服务收入仍保持了7%的同比增长 。

文章图片

图6/7

然而 , 从本质上看 , 爱奇艺这一做法明显有与会员博弈的成分 , 而网友早已经对长视频平台变相涨价问题吐槽不断 。 但爱奇艺似乎已经下定了决心 , 公司首席执行官龚宇更是表示 , 涨价方案实施后的前两个季度可能会出现用户流失的现象 , 但半年后这种负面影响就会消失 。

作为急于扭亏的爱奇艺 , 在会员数量遇到瓶颈时率先提价似乎有一定的商业逻辑 。 但平台用户却坚持认为 , 爱优腾们持续的亏损在于被哄抬的版权费用和明星天价片酬 , 如今却要让用户来充当背锅侠 。

这里先不用站在用户的角度去评价公司涨价的对错 , 毕竟 , 九年未涨价的会员价格连CPI都没跑赢 。 但只要优酷、腾讯这两大对手不跟进涨价 , 爱奇艺这一先发之招就很可能会落入全面被动 , 更不要考虑B站 , 以及抖音、快手等短视频的潜在威胁 。

3

【|爱奇艺三季报解读:连续10年巨亏,营收首现负增长】广告业务喜忧参半 , 中国奈飞之梦渐行渐远

第三季度 , 爱奇艺在线广告业务实现收入18.4亿元 , 同比下滑11% , 环比则实现了两个季度的回升 , 可谓是喜忧参半 。

文章图片

图7/7

疫情发生以来 , 国内整个广告行业均遭遇到重大冲击 , 爱奇艺Q1、Q2广告业务下滑幅度高达27%和28% , 2020年上半年广告业务收入占比一度下滑至20.7% 。

针对广告业务的下滑 , 爱奇艺通过剧场赞助、单剧广告投放等创新方式来提升广告主的投放 , 持续下滑的业务收入得以扭转 。 爱奇艺首席财务官王晓东更是乐观地表示 , 公司广告业务的下滑更多是由于内容延期造成品牌广告增长不及预期 。 考虑到广告市场的整体增长以及公司未来的内容供给增加 , 对品牌广告业务保持乐观看法 。

但对于爱奇艺来讲 , 在线广告业务与会员服务收入本质上仍处于不可兼得的“囚徒困境”之中 。 很难想象 , 在会员服务收费提高之后 , 爱奇艺技术广告的收入不受影响 。 因此 , 公司广告业务的未来不宜盲目乐观 。

尽管公司高管在电话会议中多次就公司各项业务的未来表示“乐观” , 但爱奇艺股价的大跌却表明 , 二级市场的投资者们相当悲观 。

种种迹象已经表明 , 爱奇艺中国奈飞之梦已经渐行渐远 。

2015年-2019年 , 爱奇艺的净亏损额分别为25.8亿元、30.8亿元、37.4亿元、90.6亿元、102.8亿元 , 合计亏损近320亿元 。

一家持续亏损10年的公司 , 如果再失去了成长性 , 就很难再说清楚公司价值到底在哪里 。 爱奇艺股价大跌15%的根本原因也在于此 。

6月14日 , 网上一度传出腾讯有意向收购百度持有的爱奇艺股份 , 成为爱奇艺的最大股东 。 受此消息影响 , 爱奇艺股价一度大涨26% 。 显然 , 相比“中国奈飞”这一远大的梦想 , 投资者明显希望这场烧钱的长跑赛尽快到达终点 。

在这场无休无尽的长视频烧钱大战之中 , 爱奇艺已经成为最不被看好的一家 。 截至2020年9月30日 , 爱奇艺持有现金、现金等价物、限定用途现金和短期投资仅剩下74亿元 , 仅剩不多的现金储备已经很难再支撑接下来持续亏损了 。 相对于腾讯帝国支持的腾讯视频 , 以及背靠阿里的优酷视频 , 爱奇艺似乎也只有通过涨价来获得继续参与游戏的资本 。

连续10年巨亏 , 现金储备不足且盈利无望 , 大股东百度无意且无力再进行巨额投入 , 留给爱奇艺的时间真的不多了 , 或许被腾讯并购会是其最终的宿命 , 也是最好的结局 。

(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 影像|iQOO 9 系列预热:首发三星 GN5 传感器,150° 鱼眼超广角

- Samsung|三星预告1月11日发布Exynos 2200芯片组 RDNA 2 GPU加持

- 苏宁|小门店里的暖心事,三位创业者的雪域坚守

- 地面|全程回顾神舟十三号航天员乘组圆满完成第二次出舱任务

- 解决方案|三菱重工AirFlex:全屋恒温,暖意守护安全工作

- 殊荣|蝉联殊荣!数梦工场荣获DAMA2021数据治理三项大奖

- 人物|造车三兄弟的“喜与忧”:销量暴增但问题加剧,一人舒服两人困难?

- 诊断|比尔·盖茨关于2022年的五项预言之三:家庭医疗诊断手段普及

- Tesla|特斯拉新款Model S电池体积小能量密度高 外媒揭秘三大关键技术