10月26日,《2021-2022中国人工智能计算力发展评估报告》(以下简称:报告)在AICC2021人工智能计算大会上发布,旨在通过宏观经济、技术成熟度、AI劳动供给、行业及地域四大方面综合考量和评估我国人工智能发展水平,为推动产业AI化发展提供参考和行动指南 。 该报告由IDC和浪潮信息联合发布,自2018年以来连续第四年发布 。

【寻找|AI应用场景多元化 落地与挑战中寻找产业AI化的最优解】随着新基建的推进以及5G通信、云计算、大数据和物联网发展的落地,人工智能应用的场景越来越多,人工智能正从极具想象力的商业概念成为具有超大发展前景的商业赛道,并催生了技术、产业新的发展 。 IDC数据显示,2021年全球企业在人工智能软件、硬件和服务的总投资将超过850亿美元,预计将在2025年增至2045亿美元,五年复合增长率达24.5%

从单点到多元化应用场景,AI加速向传统行业渗透

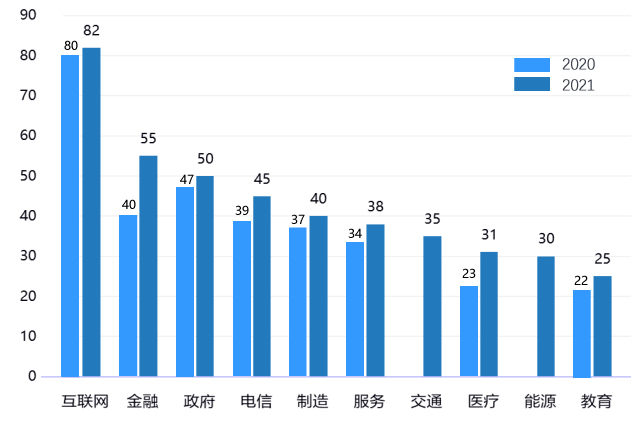

报告显示,2021年人工智能行业应用渗透度排名TOP5的行业依次为互联网、金融、政府、电信和制造,相比2020年,金融行业人工智能应用速度加快并超过政府行业,位列第二,制造、交通和能源行业在人工智能的应用也更加深入,分列第五、第七和第九位 。 相比去年,人工智能在各个行业的渗透度都在增加 。

文章图片

2020&2021中国人工智能行业渗透度

报告指出,人工智能在主要行业的应用场景已经从碎片化过渡到深度融合的一体化,从单点应用场景转换为多元化的应用场景 。 与2020年相比,人工智能算力释放的场景在金融、制造、能源和公共事业、交通和互联网等行业体现得尤为显著,相关行业的人工智能应用场景呈现更为多元化的趋势,产业AI化在传统行业的应用拓展不断提速 。

多元算力与巨量模型,产业AI化的重要推手

伴随人工智能在各个行业的应用,各类人工智能芯片的需求也在大大提高,更加细分多元并最终体现在AI算力的多元化 。 报告认为,GPU依然是实现数据中心加速的首选,占有90%以上的市场份额,GPU在训练负载中依然具有绝对优势,高算力低能耗且适应各类复杂环境的芯片将更受关注 。 推理工作负载在各个行业应用中不断增加,FPGA、ASIC、NPU等其他类型的加速芯片将在各个领域被更多地采用 。 预计到2025年,其他类型加速芯片的市场份额将超过20% 。

AI模型也变得多样化,并向着更复杂的方向发展,巨量模型的不断涌现 。 除了GPT-3之外,2021年中国“源-1.0”、美国Switch Transformer等“巨量”机器学习模型的出现,让构建大模型、提升人工智能处理性能,成为时下非常流行的模型发展趋势 。 以中国“源1.0”为例,其单体模型参数值达2457亿,借助文本分析模型,获取5TB高质量中文数据集,其作为语言模型可较好完成尤其针对中文的阅读、理解、推理、逻辑判断等任务 。

推荐阅读

- 区块|面向2030:影响数据存储产业的十大应用(下):新兴应用

- 下架|APK Installer 和 WSATools 同时躺枪:冒牌应用登陆微软应用商店

- 苏宁|可循环包装规模化应用 苏宁易购绿色物流再上新台阶

- 软件和应用|AcrylicMenus:让Windows 10右键菜单获得半透明效果

- Tencent|原生版微信上架统信UOS应用商店:适配X86、ARM、LoongArch架构

- 技术|使用云原生应用和开源技术的创新攻略

- 飞腾|原生版微信登陆统信UOS应用商店,已适配X86/ARM/LoongArch架构

- 智能化|龙净环保:智能型物料气力输送系统的研究及应用成果通过鉴定

- 软件和应用|iOS/iPadOS端Telegram更新:引入隐藏文本、翻译等新功能

- 部落|excel固定显示行列视频:应用冻结窗格同时固定标题行和列