广大股民日思夜盼的微创机器人终于在昨日开启招股 。 一直以来 , 手术机器人这项业务都被外界视为微创医疗未来最有前景的业务 , 而微创机器人则被视为微创医疗未来最赚钱的子公司 。

作为一家平台型医疗器械公司 , 因旗下业务众多 , 微创医疗也一度被投资者戏称为“葫芦娃公司” 。 这些“葫芦娃”们或内部孵化 , 或体外收购 。 曾经 , 市场也看好公司的商业模式 , 认为它能成为中国的美敦力 。 但在集采阴霾下 , 微创加快脚步并购 , 对此市场上似乎有了不信任的声音 。

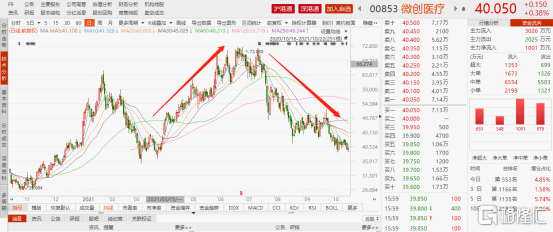

反映在股价上 , 自6月高位至今 , 微创医疗狂泄44% , 股价已跌近今年3月的低位 。 这当中自然有医疗板块整体大回撤的大环境影响 , 但就微创自身而言 , 股价大幅回撤背后 , 还有市场对于其并不乐观未来的预期 。

文章图片

01

集采之殇

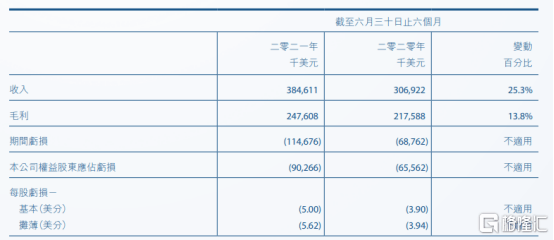

今年上半年 , 公司实现营业收入3.85亿美元 , 同比增长25.3%;毛利为2.48亿美元 , 同比增长13.8%;而归母净利润却亏损9026.6万美元 , 相比去年同期6556.2万美元的亏损 , 亏损幅度扩大了37.7% 。 同时 , 毛利率也有所下滑 , 由去年同期的70.9%下滑至今年的64.4% 。

文章图片

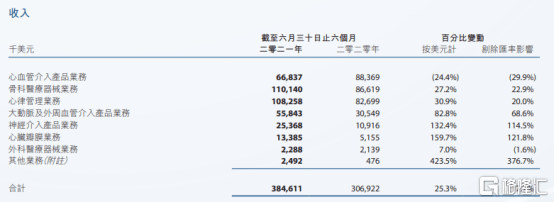

具体业务来看 , 心血管介入产品业务实现营收6683.7万美元 , 同比减少24.4% , 营收占比也从去年同期的28.8%降低至今年的17.4% 。 这一块业务 , 因技术较为成熟 , 已实现国产替代化 , 成本较低 , 此前曾是微创医疗重要的盈利来源 。

文章图片

【冠脉|高位回撤44%,拿什么来拯救微创医疗?】去年11月全国心脏冠脉支架集采落地 , 凭借心脏支架业务起家的微创医疗受到的冲击不可谓不大 。 虽然被纳入集采可以扩大市场份额 , 但心脏冠脉支架最大降价幅度高达70% , 对微创而言 , 以量换价始终是一个较为遥远的梦 。

心脏冠脉支架被集采后 , 今年以来公司营收大幅下滑 , 骨科医疗器械业务与心律管理业务接棒承担营收重任 。 上半年 , 骨科医疗器械业务实现营收1.1亿美元 , 同比增长27.2% 。 疫情爆发后 , 诸多患者选择延期手术 , 如今疫情得到控制 , 手术量有所上升带动骨科医疗器械需求上涨 。

心律管理业务则实现营收1.08亿美元 , 同比增长30.9% 。 此项业务的产品为起搏器、除颤器和心脏再同步装置 , 营收实现较大增长则主要得益于海外销售的恢复 。

自去年上半年开始 , 骨科医疗器械业务的营收占比就已经达到28.2% , 与心血管接入产品业务的营收几乎并驾齐驱 。 今年上半年 , 骨科医疗器械业务营收占比为28.6% , 超越心血管接入产品业务 , 成为微创第一营收来源 。

推荐阅读

- Microsoft|Microsoft Defender获得新功能以对抗Log4j高位漏洞

- 数字货币|去中心化概念受到热捧 以太坊价格升至纪录高位

- 人物|《大空头》原型宣布他已不再做空特斯拉 眼下股价正直逼历史高位

- 功能|苹果如期推出新款高端MacBook Pro和第三代AirPod耳机,股价升至三周高位

- 冠脉|AI助力医疗:又一心血管智能医械获批,5分钟分析万张影像

- 产业|手可摘星辰 | 北斗璀璨 闪耀湖湘:高位推动 战略精准导航

- 泊位|应用高位视频人工智能技术 天津ETC停车实现“快停快走”

- 大伯|高位截瘫的他,用“意念”打麻将!

- the|美国新增新冠病例数反弹至六个月高位 240万人口之城仅剩6张ICU床位

- 经历|科技创新巾帼行动:破解“高位缺席”,女科技工作者这样追梦