文章图片

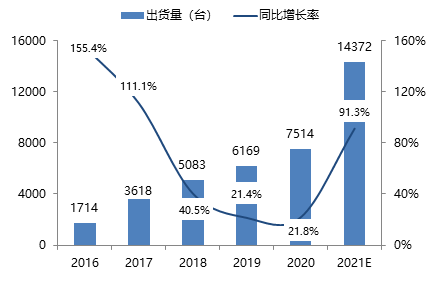

【市场|协作机器人市场爆发,2021年市场增速将高达91.3% | MIR DATABANK】协作机器人是工业机器人的一类 , 是能够与人在生产线上协同作战 , 充分发挥本体效率及人类智能的新型机器人 。 协作机器人作为工业机器人行业中的后起之秀 , 近几年的市场增速普遍高于其他类型的工业机器人 。 根据MIR DATABANK最新数据显示 , 预计2021年协作机器人市场将迎来爆发式增长 , 同比增速将高达91.3% 。

1. 2021年中国协作机器人市场将迎来爆发式增长

2018-2020年 , 受到宏观经济环境的影响 , 下游需求有所收紧与延后 , 协作机器人增速有所放缓 , 但整体仍维持较高增长率 。

MIR 睿工业预计 2021年中国协作机器人出货量将达14372台 , 同比增速将达91.3% 。 主要原因有:1. 协作机器人向非工业应用领域拓展并开始批量出货 。 2.资本助力协作机器人市场 , 进一步产品优化升级和开拓细分市场 。3. 协作机器人价格下行加速 , 用户导入门槛进一步降低 , 不少企业推出经济型协作产品 , 抢占市场 。 4. 下游市场教育程度进一步提升 , 客户对协作机器人认知度及认可度进一步提高 。 5.疫情加速机器换人进程 , 叠加企业对于智能制造、人机协同、柔性化制造的转型需求以及降本需求的共同推动下 , 协作机器人低成本、高灵活优势将进一步凸显 , 市场将迎来快速发展 。

2016-2021年中国协作机器人市场情况及预测

文章图片

(数据来源:MIR DATABANK)

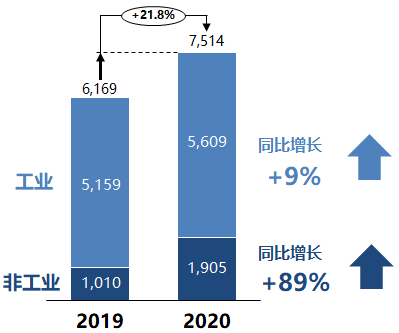

2. 协作机器人向“非工业”应用场景发展

受负载及速度等因素限制 ,2020年协作机器人市场在工业应用领域增速趋缓 。 但未来随着工业场景柔性生产、人机安全协同 , 工业场景多样化和安全需求的增加 , 协作机器人在工业领域的应用有望实现进一步突破 。

2020年协作机器人市场主要受非工业应用场景拉动 , 医疗健康、餐饮、教育、电力、新零售等非工业场景均实现高速增长 , 成为拉动协作市场增长的主要动力 。 目前非工业领域仍是协作机器人应用的蓝海市场 , 需求多元化且细分领域应用层出不穷 , 未来协作机器人成长空间较大 。 针对非工业场景 , 如AUBO、JAKA、Elibot分别推出了适应非工业场景的特殊产品 , 未来各协作机器人厂商或将陆续推出更多有竞争力的产品及方案 , 以满足市场需求 。

2019-2020年中国协作机器人市场情况(台)

文章图片

(数据来源:MIR DATABANK)

3. 内资市场份额有望继续扩大

2020年内资份额较大幅度提升 , 受新冠疫情和全球经济持续低迷的影响 , 下游客户多在缩减预算 , 为性价比较高的国产厂商提供发展机会 。 内资厂商中 , 以AUBO、JAKA、Elibot、DOBOT等为代表的协作机器人企业 , 通过不断加强自己的技术及产品创新 , 调整市场推进策略 , 市场份额持续增加 ,国产老牌传统工业机器人企业及初创厂商也进入协作市场并开始发力 。

长远看来 , 内资市场份额仍有望继续扩大 , 国产协作机器人虽在产品易用性、灵活性和安全性等方面和外资仍有差距 , 但在价格及服务、面对中国市场需求的敏感性和灵活性方面有更大优势 。 非工业场景市场广阔、需求多样化且分散 , 内资厂商也有望率先突破并实现放量 。

2018-2023年中国协作机器人市场内外资品牌占比情况

文章图片

(数据来源:MIR DATABANK)

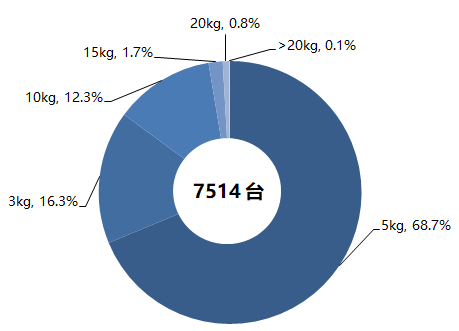

4. 5kg负载的协作机器人占有率最高 , 10kg、15kg大负载市场需求增加

协作机器人诞生初衷是满足安全性、轻量化 , 高灵活、易编程、可快速配置、作业空间局限性小 , 易迁移等特征 , 市场以3kg、5kg级别轻负载协作机器人为主体 。

2020年10kg、15k负载的协作机器人销量上升 , 主要源于机械加工、汽车零部件、家电、食品饮料、医疗用品等行业对大负载产品的需求增加 。

2020年中国协作机器人市场情况(按负载)

文章图片

(数据来源:MIR DATABANK)

推荐阅读

- 市场|激斗智能家居,大厂遇到新对手

- 人物|马斯克谈特斯拉人形机器人:有性格 明年底或完成原型

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- 数字货币|2021年加密货币市场盘点:比特币仍是霸主,NFT进入大众视野

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 孙自法|中国科技馆“智能”展厅携多款机器人亮相 喜迎新年和人机共融时代

- 国际|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 猎豹|数字化助力实体消费 机器人让商场“热”起来

- 机器人|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 观众|中国科技馆“智能”展厅携多款机器人亮相