|微盟半年亏2亿,SaaS班没有优等生?

文章图片

图1/4

欢迎关注“新浪科技”的微信订阅号:techsina

文/李楠

来源:开菠萝财经(ID:kaiboluocaijing)

浅尝盈利滋味后 , 2021年过半 , 微盟交上了一份亏损2亿的答卷 。

8月16日晚 , 微盟发布了截至2021年6月30日的业绩报告 。 这份半年报显示 , 今年上半年微盟实现收入13.83亿元 , 较去年同期增长44.5%;毛利7.66亿元 , 同比增长81.8%;经营亏损1.95亿元 , 是去年同期的8倍;经调整净亏损达1.19亿元 , 去年同期盈利0.52亿元 。

8年前 , 淘宝、微信相互屏蔽 , 催生了中国电商的SaaS业务 , 跑出了微盟和有赞两家上市公司 。 如今 , 腾讯亲自下场做电商生态 , 阿里腾讯“破冰”的消息频传 。 不仅商家资源被分流 , 微盟赖以生存的私域流量也面临贬值风险 , SaaS业务的未来发展容量被打上一个问号 。

经历了去年的黑天鹅事件 , SaaS企业的运营管理能力和数据安全问题浮出水面 , 微盟的财报数据至今仍有“SaaS产品破坏”的痕迹 。

微盟于2019年初在香港主板上市 , 得益于疫情背景下企业的电商需求 , 股价一度超过30港元 。 但在其自身业绩持续不佳、“恶意删库事件”的阴影 , 以及腾讯自建电商 , 甚至与阿里巴巴的“破冰”消息的影响下 , 资本市场似乎逐渐对微盟失去信心 。 截至8月初 , 微盟股价一度跌破9港元 , 相比最高峰时跌去大半 。

微盟的盈利能力有长进吗?过度依赖微信生态的商业模式能否成立?是否正逐渐减轻对微信生态的依赖?本文通过对比微盟以及同为微信第三方平台服务商的有赞的2021年半年报 , 试图回答这些问题 。

半年亏2亿 , 微盟的钱花哪了?

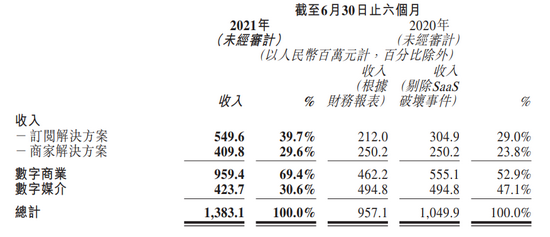

微盟今年上半年收入近14亿元 , 主要由三部分构成:订阅解决方案、商家解决方案以及数字媒介 。

其上半年收入中的订阅解决方案收入为5.5亿元 , 同比增长80.3% , 此项收入主要包括SaaS产品的订阅费以及ERP解决方案的服务费 。 商家解决方案收入同比增加63.8%至4.1亿元 , 主要为增值服务 , 包括帮助商户在平台获取在线客户流量的精准营销服务 。 SaaS订阅解决方案、商家解决方案分别占比总收入39.7%和29.6% , 共同构成了微盟的数字商业部分 。

文章图片

图2/4

微盟2021年上半年收入情况 图源 / 微盟半年报

数字商业之外的数字媒介部分 , 收入有所下降 , 由去年同期的4.9亿元降至4.2亿元 , 该收入主要来自少数广告主的流量采购 。

得益于疫情背景下企业增长的数字化营销和运营需求 , 微盟的付费商户数量、大客户占比有所提升 。

今年上半年 , 微盟订阅解决方案新增的付费商户数量为14776名 , 截至目前付费商户数量为101867名 , 较去年同期增加了13404名 , 同比增加15.2%;付费商户平均开支为5395元 , 同比增加56.5% 。 商家解决方案中的付费商户数量增长至27484名 , 同比增加11.7% , 付费商户的平均开支增长至14909元 , 同比增加46.6% 。

伴随着付费商户数量和商户平均开支的增加 , 微盟营收大幅上涨 , 但难掩亏损的尴尬 。 微盟2021年上半年产生经营亏损1.95亿元 , 亏损规模同比扩大716.2% 。

微盟的钱花哪了?

最主要的是销售成本高企 。 2021年上半年 , 微盟销售成本高达6.17亿 , 同比增加15.2% , 营收占比44.6% 。 其中占大头的是数字媒介收入的广告流量成本 , 占比达67.8% , 达到4.18亿元 , 这与数字媒介取得的4.24亿收入相比 , 几近于“赔本赚吆喝” , 而这项收入占据总收入三成以上 , 可见微盟营收质量不算好 。

研发、收购、出海的一系列投入 , 进一步导致了微盟入不敷出 , 这一点在销售及分销和一般及行政开支上有所体现 。

【|微盟半年亏2亿,SaaS班没有优等生?】销售及分销开支蚕食了微盟半数以上的收入 。 财报显示 , 2021年上半年 , 这部分开支为8.16亿元 , 同比增长111% , 营收占比59% 。 该项开支的近八成来自2020年下半年销售人员、营销人员和额外运营员工的增加 , 约两成用于营销推广 。 可见庞冗的销售及营销运营团队 , 极大程度拖累了微盟的利润表现 。

微盟的一般及行政开支 , 由去年上半年的8400万元增加273.7%至3.14亿元 。

其中 , 研发支出3.04亿元 , 同比增长239% , 营收占比由9%扩大到22% 。 研发支出增长较明显 , 但与8.16亿元的销售及分销开支相比 , 微盟研发投入有待提高 。

研发投入的质量如何也值得推敲 。 财报显示 , 微盟3.04亿元的研发开支中 , 有5560万元属于收购海鼎导致的 , 1.38亿元都是新增研发员工的薪酬 , 而这两项开支加起来占据研发开支的64% 。

业务扩张下 , 巨额的前期投入何时才能转化为利润?半年2亿元的亏损能支撑起微盟“大客化”“生态化”“国际化”的野心吗?

微盟有赞缠斗 , SaaS和增值服务谁更强?

作为微信第三方平台服务商的头两位 , 提起微盟 , 不得不提起有赞 。 微盟还尝到过盈利的滋味 , 有赞则自2018年上市以来从未实现过盈利 。 从公布的2021半年报来看 , 微盟业绩好于有赞 。

文章图片

图3/4

2021上半年微盟、有赞业绩数据对比 制图 / 开菠萝财经

营收方面 , 2021上半年 , 微盟营收规模和增速表现均强于有赞 , 有赞甚至出现了营收同比负增长的情况 。 盈利方面 , 二者出现不同程度的亏损 , 有赞亏损规模较大 。

收入结构方面 , 2021上半年 , 微盟和有赞在SaaS订阅解决方案上的收入相当 , 分别为5.5亿元和5.08亿元;其中微盟的SaaS订阅解决方案营收占比四成 , 有赞占六成以上 , 相比之下 , 有赞的收入结构更依赖SaaS产品 。 换言之 , 有赞盈利能力不佳 , 但不妨碍成为微盟在SaaS业务领域的有力竞争对手 。

去年年初 , 微盟遭遇了一场黑天鹅事件:旗下员工恶意删库导致系统崩溃 , 所有微盟用户服务被迫暂停 , 线上商户生意基本停摆 。 尽管微盟当时表示已在紧急修复 , 但因“生产环境和数据遭受严重破坏” , 距离全部恢复正常 , 还需要时间 。

此时有赞利用窗口期 , 发布《给微盟商家的江湖救急公告》 , 表示提供2周免费开店服务帮商家入驻有赞 , 并对商家进行补贴分摊商家在微盟服务期内的成本 。 尽管友商有赞的“江湖救急”被业内人士称为“趁火打劫” , 但有赞凭借快速抢占了一批商家 。

SaaS业务以外 , 双方在缠斗中 , 各自的增值业务也在朝着不同方向发展 。

有赞的业务模式可以总结为“SaaS产品+提供第三方支付” , 其支付业务的上游供应商是银行、微信和支付宝 , 它们向有赞收取一部分手续费 , 有赞赚取差价 。 2021年上半年 , 第三方支付为有赞带来了1.31亿元的收入 , 营收占比约为16.3% 。

微盟提供的增值服务主要是精准营销 , 也就是为订阅商家和少数广告主提供广告代理业务 , 上游供应商主要是腾讯 。 微盟广告代理的收入和佣金体现在数字媒介以及数字商业中的商家解决方案中 。 2021上半年 , 这两项收入为微盟带来超过8亿元收入 , 营收占比60.2% 。

不同方向的增值业务似乎与创始人的出身有关 。 有赞的定位是一家零售科技服务的企业 , 其创始人白鸦出身阿里 , 自带淘系基因 , 在淘宝流量初见瓶颈之时 , 依靠有赞扣点低的优势 , 承接出淘商家的刚需;而微盟给自己的定位是智慧商业服务商 , 广告代理承担了主要份额 , 这与微盟创始人孙涛勇出身“百度系”有关 , “我在百度待的部门是商务搜索部 , 所以对搜索营销非常了解 , 而且我能了解到的是外面人永远都无法了解的 。 ”孙涛勇在一次采访中表示 。

微盟、有赞 , 谁都不是腾讯“亲儿子”

盈利能力、增值业务之外 , 最令投资人担忧的 , 恐怕是微盟和有赞过度依赖微信生态的商业模式能否成立 。

作为微信生态下的第三方服务商 , 某种程度上 , 微盟和有赞的商业模式就是建立在淘宝和微信相互屏蔽的基础上 。

事情还要从2013年说起 , 彼时用户发现在微信上点击相关淘宝链接将会进入手机淘宝的下载页 , 手淘方面对此解释为 , “大量用户反映 , 通过微信朋友圈或者营销号发来的链接点击进入了伪造淘宝店 , 掉入钱物两空的陷阱” 。 随后 , 微信也迅速屏蔽所有淘宝链接 。

自此 , 淘宝和微信进入“冷战”阶段 , 催生了中国电商的SaaS业务 , 八年时间过去 , 这个赛道跑出了微盟和有赞两家上市公司 。

今年7月 , 据外媒报道 , 有消息人士称 , 阿里巴巴和腾讯考虑互相开放生态系统 , 阿里巴巴的初步举措可能包括将微信支付引入淘宝和天猫;而腾讯可能将允许阿里巴巴的电商信息在微信分享 , 或者允许微信用户通过小程序使用阿里巴巴的部分服务 。

两大巨头“冷战”多年后的首次破冰消息一出 , 腾讯控股ADR(美国寄托凭证)和阿里巴巴美股盘前大涨超3% 。 但对于微盟和有赞来说却是个坏消息 。 公私域流量打通后 , 私域流量面临贬值风险 , 微信生态第三方服务商的业务和价格体系很可能遭到破坏 。

事实上 , 在此之前 , 外界已经为微盟和有赞的生存捏把汗了 , 因为“腾讯爸爸”开始亲自下场做电商了 。

有赞上市时 , 曾被称为“微信生态第一股” , 其业务对微信生态的依赖不言而喻 。 腾讯也是微盟的最大客户和最大供应商 , 这一点微盟曾在招股书中予以承认 , “腾讯的社交媒体平台及服务在我们提供SaaS产品及精准营销服务时发挥重要作用” , 招股书中还提到 , 精准营销业务向腾讯购买广告流量及云服务器和托管服务的费用合占总采购额七成以上 。

文章图片

图4/4

来源/视觉中国

早在2019年4月 , 腾讯就已经对关系密切的有赞和微盟都进行了投资 , 今年5月 , 腾讯更是对微盟进行了增资 , 截至目前腾讯分别持有有赞和微盟6.7%和9.08%的股份 , 即便如此 , 这两位都并非腾讯的“亲儿子” 。

腾讯对电商的野心 , 不会停留在“基础设施”如此简单 。 去年7月 , 微信宣布正式上线微信小商店能力 , 有媒体报道 , 彼时有赞和微盟的股价分别应声下跌9.65%、12% 。

外界一致的解读是 , 微盟和有赞的业务面临被蚕食的风险 。 业内人士认为 , 对于这两家公司来说 , 成长于微信生态、过度依赖微信生态 , 不利于向腾讯争取议价权 , 也不利于融入其他巨头的生态圈 , 倘若未来“气候”改变 , 可能遭受灭顶之灾 。

做起了为了减轻对微信生态的依赖 , 微盟和有赞也开始寻求突破 , 做起了出海梦 , 纷纷涉足跨境独立站领域 , 帮助中国商家出海寻找新增量的同时 , 也多一条腿走路 。

微盟发布的跨境独立站产品ShopExpress、有赞推出的国际产品AllValue , 均对标海外独立站巨头Shopify , 但复制Shopify的路径并不容易 。 和微盟、有赞依赖的国内单一生态不同 , 业内人士分析 , Shopify的成功之处恰恰在于实现了各大流量平台(Facebook、Instagram等)和电商平台(Amazon、Ebay等)的连接 , 收入以商家解决方案为主 。

但中国与海外用户的支付环境不同 , 中国用户的支付习惯在淘宝和支付宝 , 提供第三方支付的收入不能给予SaaS足够支撑 , 这一点也制约着微盟、有赞的出海梦 。

对于微盟和有赞而言 , 最迫切的是向资本市场证明 , 不寄生于微信生态 , 商业模式依然成立 。

推荐阅读

- 平板|消息称 vivo 平板明年上半年推出:骁龙 870,四边等宽全面屏设计

- 选型|数据架构选型必读:2021上半年数据库产品技术解析

- IT|全球供应25亿剂疫苗 科兴上半年营收110亿美元

- IT|滴滴被“围剿”三个月:Q3经调整EBITA由盈转亏 订单量、交易额均下滑

- 最新消息|AI四小龙首股诞生:商汤涨超14%,三高管半年薪酬近12亿曾惹争议

- 海康威视|智能家居战场又添一员,海康威视分拆萤石网络上市,半年营收20亿 | IPO见闻

- IT|滴滴三季度收入427亿元环比降13%,投资亏损208亿元

- 频段|覆盖仅150米,美国主推的5G亏的运营商大了:成本都收不回来

- 钱治钢|莫道桑榆睌,为霞尚满天——隆回县职业中专召开2021年下半年退休教师欢送会

- 成长|李彦宏:集度 2022 年上半年将公布首款概念车