编译自GameBake首席执行官Michael Hudson分析文章The game store cold war is heating up

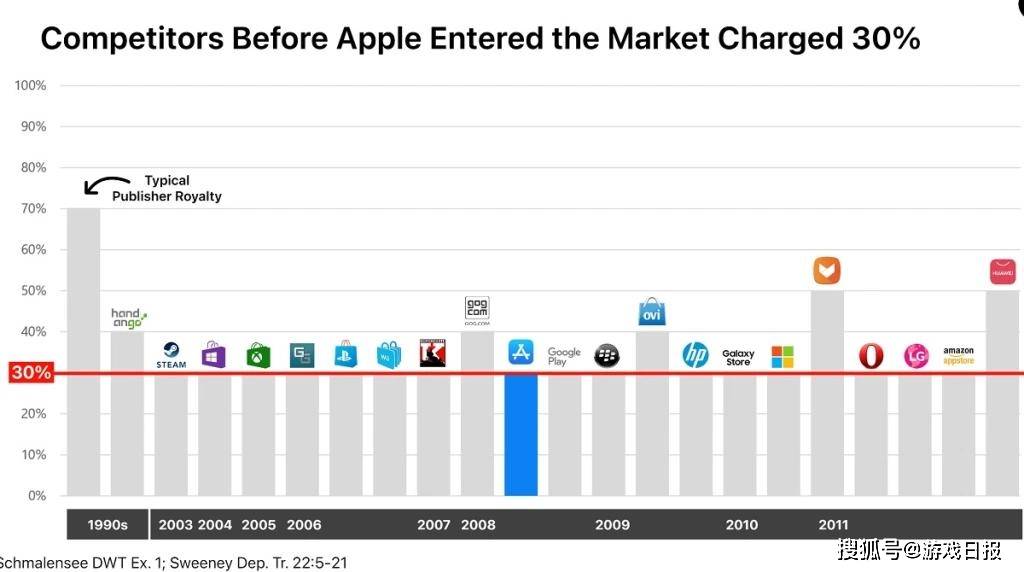

直到Epic游戏商店在 2018 年底宣布将从游戏收入中抽成定为12% 之前 , 整个行业似乎都锁定了 PC、移动和游戏机30%的商店收入分成 。

30%的费用似乎是一笔没有协商余地的费用 , 而应用商店也不是凭空定的这个数值——早在CD、DVD和游戏光盘时代 , 当时实体零售商的现行分成也是30% 。

不过在当时 , 出版商还必须承担印刷和运送大量专辑、电影或游戏的实体副本的成本 , 这些额外成本通常不会出现在数字发行中 。

因此 , 支付 30%的分成比例来访问庞大的支付基础设施、内容分发网络、数字版权管理和反欺诈流程是公平的吗?

文章图片

根据游戏开发商的说法 , 只有 6%的行业人士认为 30% 的比例是公平的 。

而现在随着新市场、受众、平台和技术的出现 , 内容竞争愈演愈烈 , 内容创作者的影响力越来越大 。 这一切的结果就是对目前苹果应用商店和谷歌 Play之间的平衡以及 PC游戏超级平台Steam的霸权形成重大挑战 。 这些巨头满足于现状 , 就苹果和谷歌而言 , 它们在类似于冷战的情况下共存 , 因为他们深知双头垄断比相互毁灭对自身更有利 。

而现在新兴力量的崛起 , 各大应用商店和渠道之间的战争究竟会是现在的巨头用来巩固其地位的虚假战争 , 还是我们真正处于了游戏应用商店全面战争的风口浪尖 , 似乎还有待考证 。

商店费用多米诺骨牌效应

文章图片

不可否认 , 应用商店市场对 Epic Games 在 2018 年的“激进的”12%做出了反应:微软将商店中游戏的分成降到了12% , 同时让其他类型的应用保持100%的收入 。 甚至 Steam 也以某种方式做出了妥协:对于那些以30%收入分成但是销售量很高的游戏分成略有减少 。

类似的情况也在移动商店领域上演 。 苹果商店和谷歌应用商店鼓励长期订阅服务 , 将应用12 个月后的分成将削减减半至 15% , 同时苹果对年收入低于100万美元的应用收取 15% 的费用 。 谷歌最近也同意所有应用程序的前100万美元收入分成比例降为15% , 并声称这样使用该平台的99%的开发人员可以减少 50% 的费用 。

人们很容易将这些发展简单地定义为 Epic 与 Steam之间的竞争 , 或者苹果与谷歌之前的竞争 。 但事实上 , 外部力量也在带来压力 。 以华为的AppGallery为例 , 去年该公司向开发者承诺 , 将其收入的 85%至100%保留 。 老牌商店为什么要关心?因为华为现在在其设备网络上拥有超过 5.3 亿的月活跃用户和 3840 亿次应用安装 。 随着大量现成受众的消费能力不断增强 , AppGallery等商店追求的是顶级内容 , 以提升自己的平台 , 并有能力与谷歌和苹果等公司竞争 。

法律剧场

文章图片

应用商店之战正在全球法律舞台上上演 , 既有Epic和Apple的直接冲突 , 又有正在寻找潜在非竞争领域的国家和超国家机构之间的直接冲突 。

大约一年前(8 月) , 在 Epic 试图规避苹果的支付流程并规避30% 的收入分成后 , Epic Games 的元宇宙热门射击游戏《堡垒之夜》从苹果商店下架 。

尽管大多数全球市场似乎都只是在等待美国联邦法院(两家公司的本土市场)的判决 , 但澳大利亚最近推翻了之前暂的Epic在该国法律行动的判决 。 这可能成为各个市场采取更多行动的催化剂 , 特别是在英国和欧盟(近年来 , 该国已开展了多起反垄断案件) 。

2018 年 , 谷歌的母公司Alphabet 因使用安卓操作系统将竞争对手拒之门外而被欧盟委员会处以 51.5 亿美元的天文数字罚款(Alphabet 计划上诉) 。此外37位美国司法部长也在追查谷歌的垄断情况 。

随着美国总统乔拜登本月发布行政命令 , 指示司法部和联邦贸易委员会打击美国经济中的反竞争行为 , 应用商店和市场将与其他大型科技公司一起受到更严格的审查 。

付款问题

文章图片

钱才是最重要的 , 而游戏可以说是所有应用里最赚钱的 , 尤其是在移动端无处不在的应用内购买和广告 , 而且现在这样状况已经传播到了PC和游戏机领域 。

而监管机构、商店、开发商和发行商之间的大部分冲突归结为支付基础设施 。

当Epic试图在 Fortnite iOS 中实施直接支付时 , Epic 与 谷歌 的较量迅速升级 。 美国针对谷歌的案件指出 , 谷歌应用商店迫使应用程序发行商都使用谷歌专用支付程序作为中介 。 为什么?因为让应用开发商和发行商使用专有支付基础设施是强制执行应用商店费用的唯一有效方法 。

然后 , 微软正在通过允许应用程序通过第三方电子商务平台进行支付 , 从本质上将其削减0% 。 由于围绕游戏的丰富货币化 , 微软仍将向其收取 12% 的费用 , 尽管在当今市场上这仍然是一项具有竞争力的征税 。

开放政策 , 还是围墙花园?

文章图片

苹果的苹果商店通常被称为“围墙花园” , 因为它不允许第三方应用程序 , 例如亚马逊的应用商店 , 因为苹果认为第三方应用程序会损害安全性和用户体验 。

谷歌应用商店稍微有点微妙 。 安卓的开源系统意味着开发者可以加载第三方应用程序 , 尽管美国司法部长在即将到来的反垄断案件中大量引用了亚马逊为例 , 因为它被不公平地排除在安卓生态系统之外 。有迹象表明安卓12可能会锁定其以前可定制的部分用户体验 , 这一壁垒似乎正在加固而不是拆除 。

微软再次向这些发展提出挑战 , 其战略似乎基于开放政策 , 俄罗斯的“开放性和透明度” 。 除了允许第三方支付外 , 它还宣布安卓应用程序将可以在Windows 11上运行 。 用户可以通过操作系统中包含的 亚马逊应用商店下载这些安卓应用程序 。 这是一个相当大的改变 , 也许与苹果在配备 M1 芯片的Mac上运行 iOS 应用程序相竞争 。

围墙花园和开放政策方法大不相同 , 当然 , 每种策略都有意义 。 保守主义适合那些喜欢保持现状的人 , 而更激进的行动适合挑战者 。 当我们仔细思考亚马逊应用商店和 Windows Store 之间的营销、支付和内容流时 , 它们之间的二分法坦率地变得令人困惑 。 考虑到微软也在拉拢Steam , 微软可能正在寻找一家店中店中店 。

所以 , 微软会开发第一个元应用商店吗?

社交游戏的挑战

除了华为和三星等设备制造商积极发展自己的应用商店外 , 其他平台也有想要破坏现有游戏生态系统的用户数量和野心 。 虽然推动数字销售或用户获取通常是游戏的重点 , 但对于社交媒体平台而言 , 这完全不是问题 。

比如 , 社交平台Facebook的用户群与全球整个移动游戏受众的规模相匹配:27亿 。 自从我们收到无休止Facebook农场Farmville 邀请以来 , Facebook 已经走了很长一段路 , 现在游戏已经成为其核心产品的一部分 , Facebook甚至向 98%的美国地区推出了云游戏服务 。

自 2019 年以来 , Snap 也一直在发展其游戏品牌 , 并提供来自 Zynga 和 PikPok 等公司的精选内容 。 通过利用 HTML5 的跨平台潜力 , 这些庞大的社交平台可以为跨设备的庞大用户群提供游戏 , 而且无需下载 。

在此过程中 , 社交平台正朝着成为社交游戏生态系统的方向发展 。 这些已经以平台的形式存在 , 例如广受欢迎的《罗布乐思》 。 每天有 4200 万活跃用户在《罗布乐思》元宇宙中分享体验 , 现在罗布乐思估值约为 420 亿美元 , 如果《罗布乐思》决定追随 Epic与iOS 30%的分成抗争 , 相信苹果是没办法阻止的 , 尤其是它并不依赖苹果生态系统来获取用户 。

全面战争的风口浪尖

文章图片

谷歌和苹果将经受住日益增加的法律挑战 , 并竭尽全力维持其主导地位 。谷歌将通过其安卓平台保留最大的市场份额 。苹果仍将拥有最有利可图的生态系统的声望 。 然而 , 没有人怀疑未来十年的商店大战 。 事实上 , 将这个舞台上的演员简单地称为“商店”过于简单化 。

Steam 和谷歌应用商店等公司不仅相互竞争内容、受众和收入 , 而且越来越多地与主要设备制造商、社交媒体巨头和电子商务平台展开竞争 。

视频流媒体巨头 Netflix 加快了在明年创建游戏流媒体服务的计划; 在 E3 上宣布之后 , 加入了目前由微软 Xbox 领导的尚处于起步阶段的领域 。目前一个相对有限的冲突领域 , 如果云游戏最终能够实现盈利所需的规模 , 它将通过使订阅成为货币化组合的核心在整个视频游戏商业模式产生影响 。

归根结底 , 内容为王 , 拥有资源和基础设施的众多参与者对内容的最佳需求正在增长 , 即使是最大的现有企业也能与之竞争 。 无论是最流行的超休闲游戏、3A级游戏还是新兴的元宇宙 , 应用商店大战都将引发一场游戏从未见过的内容军备竞赛 。

【Epic|继元宇宙后,“元应用商店”概念提出】

推荐阅读

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 虚拟|比尔·盖茨关于2022年的五项预言之二:元宇宙成有用的工具

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在

- 虚拟|美新婚夫妇在“元宇宙”办虚拟婚礼

- 概念股|孙佳山、张泰旗:警惕元宇宙可能带来的金融泡沫

- Baidu|百度抢跑元宇宙 却默认“输给”字节?

- 器件|6G、量子计算、元宇宙…上海市“十四五”聚焦这些前沿领域

- 前瞻|6G、量子计算、元宇宙……上海市“十四五”聚焦这些前沿新兴领域