后疫情时代 , 随着中国制造业回暖 , 工业自动化在各个行业普及 。 受国家“制造业强国”战略的支持 , 加之下游需求高端化叠加产品升级 , 国产中高端通用减速机需求增大 , 同时国产中高端通用减速机市场供给存在缺口 。 因此 , 在需求增加的拉力和供给不足的推力作用下 , 国产通用减速机中高端化势在必行 。

国内市场对中高端通用减速机需求增长

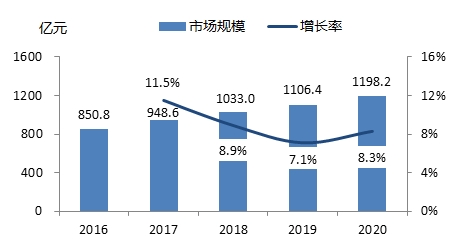

随着我国人口红利逐渐消失 , 劳动力成本不断上升 , 机械替代人工成为必然趋势 。 在这种机械取代人工的工业自动化趋势下 , 减速机作为自动化硬件中必不可少的组成部分 , 近几年市场呈增长趋势 。 据MIR DATABANK 数据显示 , 2020年中国减速机市场规模接近1200亿元 , 2016-2020年减速机市场规模CAGR为8.94% , 增长稳定 。 减速机包括通用减速机和专用减速机 , 通用减速机是指工业生产广泛适用于各下游行业的减速机 , 包括模块化、系列化的中小型减速机和应用在水泥、矿山等行业的重载工业齿轮箱 。 专用减速机适用于特定行业 , 多为非标、定制化产品 , 如船用减速机 , 风电齿轮箱以及应用在工业机器人、机床和航空航天等领域的精密减速机等 。 在减速机市场中 , 通用减速机占比近50% , 整体市场规模约500-600 亿元 。

文章图片

(数据来源:MIR DATABANK)

受三种力量的驱动 , 未来中高端通用减速机市场需求将继续扩大:一是国家战略驱动 , 随着我国不断向“制造业强国”迈进 , 中游高端装备制造环节的品质逐步提高 , 中高端装备产量占比不断提升 。 二是下游企业“消费升级”驱动 , 随着我国工业化迅速推进 , 行业集中度提升 , 企业规模变大 , 对设备的性能要求随之提升 , 促使原有的减速机低端市场向上分裂 , 中端市场规模不断扩大 。 三是通用减速机产品升级驱动 , 蜗轮蜗杆减速机由于蜗轮和蜗杆之间主要是滑动摩擦 , 对材料损耗较高且传动效率较低 , 目前使用率正逐步降低;齿轮减速机利用大小齿轮各级的传动实现减速 , 搭配灵活 , 组合多样 , 传动比大 , 应用范围不断扩大 。

中高端通用减速机供给不足

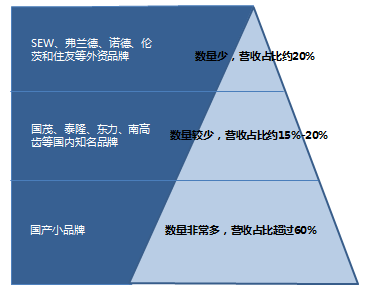

目前中国通用减速机供给端按照技术壁垒和品牌溢价的区别 , 从高到低可以粗略分为外资品牌、内资知名品牌和内资小品牌三类 。 以SEW、西门子Flender、诺德、伦茨和住友为代表的外资厂商定位高端通用减速机 , 市场份额合计占比约20%;以江苏国茂、江苏泰隆、宁波东力和南高齿为代表的国产知名厂商定位中端通用减速机 , 份额占比约15%-20%;其余为国内各不知名小品牌 , 合计市占率超过60% , 具有明显的长尾特征 。

文章图片

(数据来源:MIR DATABANK)

通用减速机高端品牌一般使用进口设备加工零部件 , 外采的标准件也是国际顶级品牌如SKF、索芙特等 。 2020年疫情影响持续发酵 , 部分海外工厂生产受到停工影响;同时 , 受疫情影响 , 国际物流受阻 。 这两方面原因导致通用减速机高端品牌生产供给能力受限 , 以头部厂商SEW为例 , 其三合一减速电机产品一般供货期由原来的2-4周延长到4-6周 , 工业齿轮箱由原来的8-10周延长到14周以上 , 相比以前交货期延长50% 。 其核心客户通过提前下单和使用备机的方式勉强满足生产需要 , 但对于一部分项目比较紧急的客户 , 在SEW无法保证供给时也在将部分订单转向国内的知名厂商 。

类似的情况也发生在国内知名品牌 , 以宁波东力为例 , 其交货期由原来的4周已经延长至6周左右 , 部分客户被迫转向国产小品牌 。

由于中高端市场出现大范围的供不应求 , 目前已经有中端品牌替代高端品牌 , 低端品牌替代中端品牌的趋势存在 , 随着通用减速机市场需求的持续扩大 , 这一趋势将会更加明显 , 从而催化国产通用减速机的中高端化 。

国产通用减速机中高端化情况

1. 国产通用减速机中高端化的影响政策

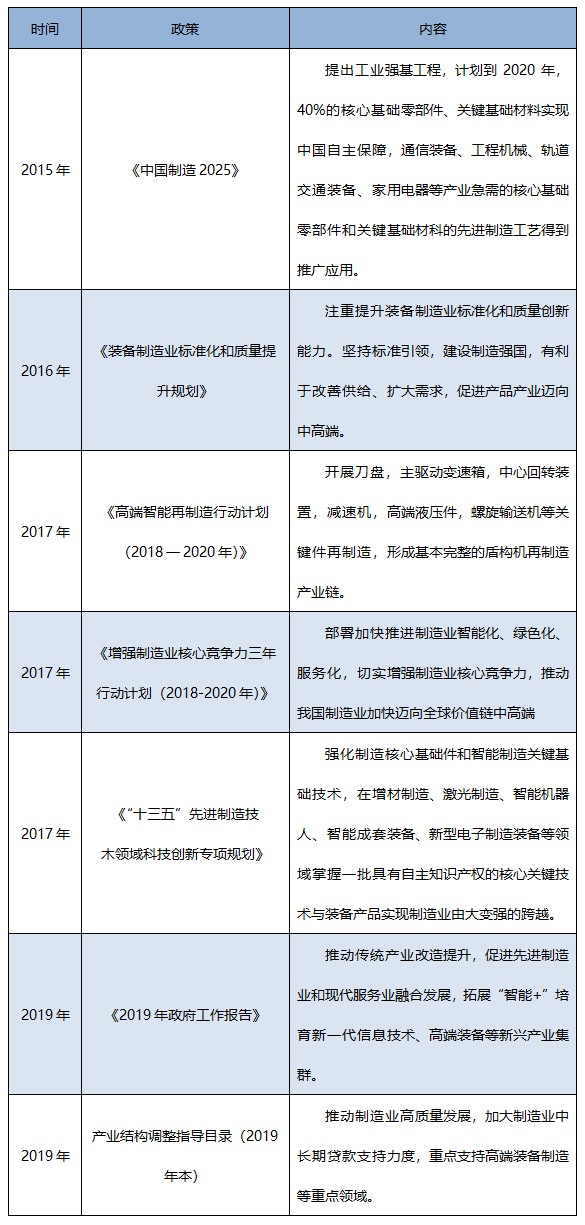

近5年来 , 我国政府高度重视国产制造装备高端化 , 科技部、工信部、发改委等国家部委出台了一系列配套政策 。 为了实现中国制造发展目标 , 推动中国制造业高质量发展 , 国产通用减速机行业也需要加快中高端化步伐 。

文章图片

2. 国产通用减速机厂商高端化举措

南高齿: 2018年11月 , 在中国工程机械工业协会指导下 , 由徐州工程机械集团有限公司、浙江大学联合行业内主机制造企业、零部件企业、高等院校、科研院所、基础材料配套企业共54家单位共同发起的高端工程机械及核心零部件产业技术创新战略联盟在徐州成立 , 其中南高齿集团任副理事长单位 , 协助推动行业工业齿轮箱向高端制造转型 。

江苏国茂:2020年9月 , 江苏国茂发布公告拟以580万美元收购常州莱克斯诺在中国拥有的与齿轮箱有关的部分业务及业务资产 。 莱克斯诺减速机产品的质量、品牌和SEW减速机不相上下 , 完成收购后 , 更名为“捷诺”品牌主打高端减速机市场 。

江苏泰隆:早在十二五期末 , 国家工信部提出“工业强基”战略 , 江苏泰隆率先带头配合该战略 。 据悉 , 十三五期间(2016-2020年) , 泰隆集团每年投放1个多亿用于购置高档生产与检测设备 , 每年以销售额的4%左右用于产学研联合 , 针对国防、军工、航天航空、核电、风电、新能源等国民经济重大领域应用需求 , 大力开展工艺技术开发和新产品研发制造 , 引领传动装备迈向产业中高端 。

杭州杰牌:从2015年开始 , 杭州杰牌开始实施转型升级 , 从蜗杆减速机、齿轮减速机、塔式起重机生产商向智能传动方案提供商改革 。 2018年12月3日 , 杰牌同阿里云签署战略合作协议 , 双方宣布将基于云计算、大数据和物联网等技术 , 共同打造数字化工厂和产品 , 开启了智能工厂、智能产品、智能服务的新征程 。

【制造业|MIR 睿工业:国产通用减速机中高端化势在必行】虽然国内通用减速机厂商已经开始走中高端化道路 , 但是海外龙头的提前布局使其牢牢占据了国内大部分通用减速机高端市场 , 尽管国茂股份、江苏泰隆等企业依靠过关的产品质量和低廉有竞争力的价格跻身国产一流品牌 , 但其高端市场份额仍然占比较低 。 此外 , 其他中端国产品牌所占市场比例也不高 , 剩余大部分市场由低端小品牌所占据 。 未来 , 国产通用减速机中高端化将是一个长期趋势 。

推荐阅读

- 制造业|稳健前行开新局 制造业未来五年转型升级迎来“加速度”

- Intel|Intel 12代酷睿20款新品百分百实锤:赛扬升级、i5混乱

- 硬件|Intel 11代酷睿4核15瓦超迷你平台 仅有信用卡大小

- 数字化|70%规模以上制造业企业到2025年将实现数字化、网络化

- 保障|《“十四五”原材料工业发展规划》印发 提升原材料工业保障引领制造业能力

- Intel|12代酷睿i7-12700F跑分数据:性能力压锐龙7 5800X还更便宜

- 硬件|AAEON推出NanoCOM-TGU嵌入式开发板 搭载11代酷睿处理器

- 网络化|八部门:到2035年规模以上制造业企业全面普及数字化网络化

- 制造业|八部门:到2025年规模以上制造业企业大部分实现数字化网络化

- 制造业|工信部答每经问:“十四五”将大力开展“机器人+”应用行动 在汽车、智能家居等领域开发推广新产品