科创板即将迎来一家高科技公司——苏州纳微科技股份有限公司(“纳微科技”) , 公司核心产品是色谱填料和层析介质 , 也就是纳米微球 , 主要涉及生物医药和平板显示两大应用领域 。

高性能微球材料制备技术壁垒高 , 长期被日本和美国高度垄断 , 因此《科技日报》把微球列为35项“卡脖子”技术之一 。

文章图片

关于纳米微球的重要性 , 可以看看纳微科技创始人江必旺博士在一段采访中的讲述:

微球 , 直径是头发粗细的三十分之一;手机屏幕里 , 每平方毫米要用一百个微球 , 撑起了两块玻璃面板 , 相当于骨架 , 在两块玻璃面板的缝隙里 , 再灌进液晶 。 少了它 , 你正盯着的液晶屏幕将无法生产;没有微球 , 芯片生产、食品安全检测、疾病诊断、生物制药、环境监测……许多行业都会陷入窘境;仅微电子领域 , 中国每年就要进口价值几百亿元人民币的微球 。2017年中国大陆的液晶面板出货量达到全球的33% , 产业规模约千亿美元 , 位居全球第一 。 但这面板中的关键材料——间隔物微球 , 以及导电金球 , 全世界只有日本一两家公司可以提供 。

当然 , 这段采访是高瓴资本做的 , 高瓴资本于2019年12月参与纳微科技上市前最后一轮融资 , 以增资加老股转让的方式投资约8600万元 , 投后估值约21亿元 。 红衫、元生创投、药明康德等也都有参与 。

纳微科技是国内少有的突破了微球这项高精尖技术的公司 , 公司主要产品对外已推广至欧洲、美国、韩国等发达市场 。 2020年营业收入达到2.04亿元 , 已申报科创板上市 , 申购日期为6月11日 。

此次上市采取的是《上海证券交易所科创板股票上市规则》2.1.2条第一款的上市标准:预计纳微科技发行后市值不低于 10 亿元 , 最近一年净利润为正且营业收入不低于人民币 1 亿元 。

1、公司简介

纳微科技创建于2007年 , 专注于高性能纳米微球材料的研发、规模化生产、销售及应用服务 , 主要产品包括用于生物医药领域的色谱填料和用于平板显示领域的间隔物微球等 , 服务对象包括生物医药、平板显示、分析检测及体外诊断等客户 。

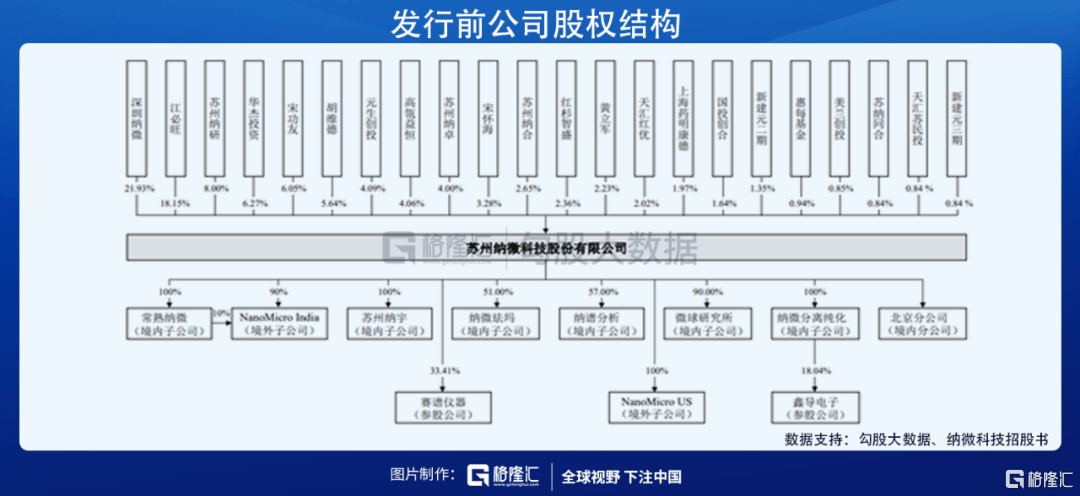

公司实际控制人江必旺和陈荣姬系夫妻关系 , 发行前江必旺直接持股18.15% , 并通过深圳纳微、苏州纳研和苏州纳卓间接控制33.93%的股份 , 陈荣姬分别通过苏州纳卓、苏州纳合间接持股0.96%、2.65% , 二人合计控制公司52.08%股份(未计入苏州纳合所持股份) 。

文章图片

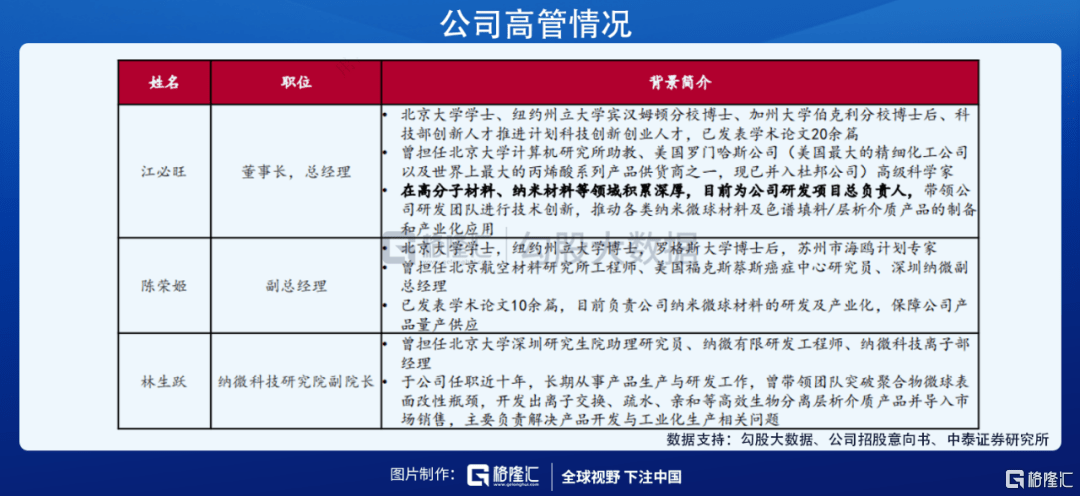

公司创始人、核心技术人员之一江必旺博士系北京大学学士、纽约州立大学宾汉姆顿分校博士、加州大学伯克利分校博士后、科技部创新人才推进计划科技创新创业人才 , 曾担任过北京大学计算机研究所助教、美国罗门哈斯公司(美国最大的精细化工公司以及世界上最大的丙烯酸系列产品供货商之一 , 现已并入杜邦公司)高级科学家 。

江必旺博士在采访中介绍了他创业的情怀:“我是农民家庭出身 , 小时候就亲眼见过亲戚邻居因为负担不起治疗费而拖着不去医院 , 小病转变成大病 。 2004年我从美国回国探亲时就了解到 , 一位亲戚得了糖尿病 , 每天要注射胰岛素 , 这种经济负担对农民来说是承受不了的 。

我是学材料专业的 , 虽然做不了药 , 也当不了医生 , 但微球材料是生物医药分离纯化的关键耗材 , 当时国内微球基本依赖进口 , 使得中国生物制药成本居高不下 。 因此 , 我就想如果能回来创业 , 把这一关键的技术国产化 , 就有助于降低中国生物制药成本 , 让更多老百姓用得起药 。 ”

文章图片

2、公司产品情况

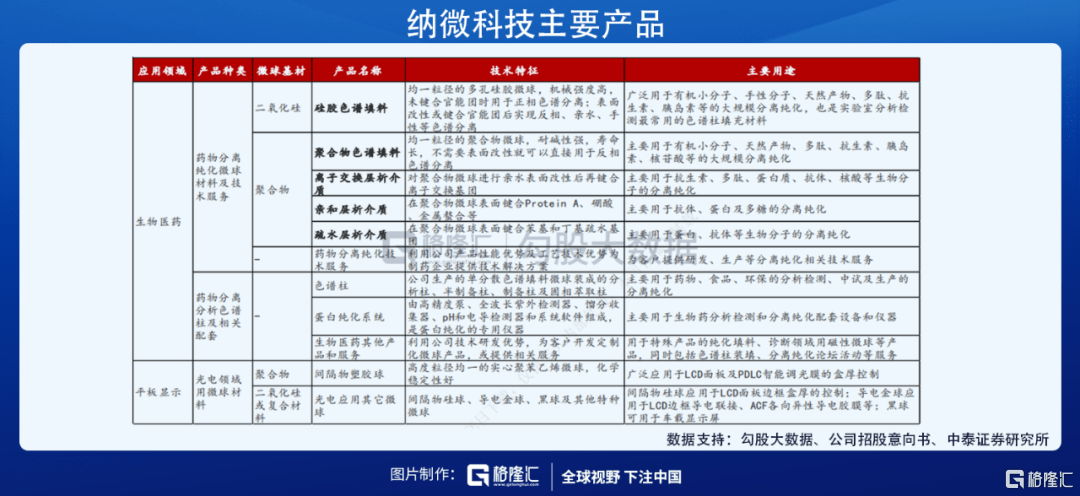

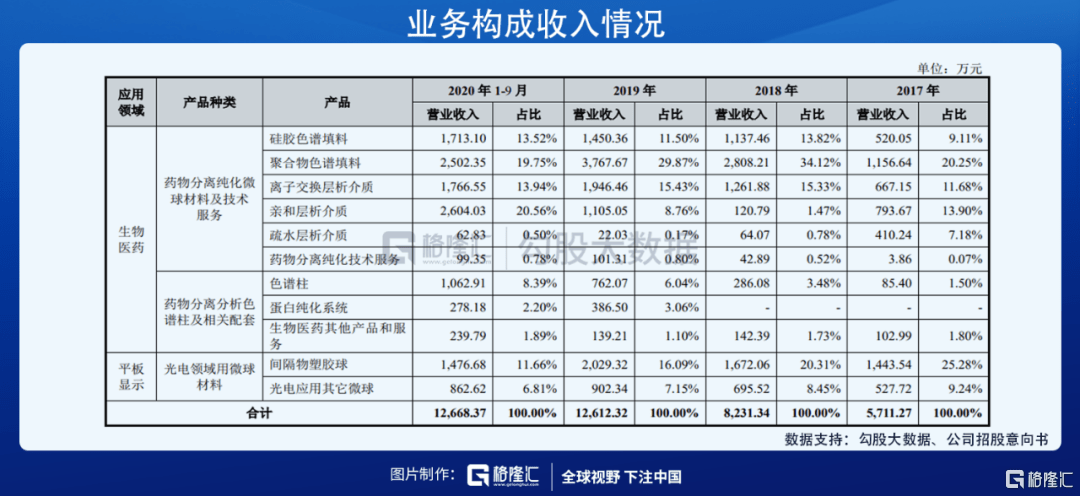

公司产品主要涉及生物医药和平板显示两大应用领域 , 其中生物医药的分离纯化为主要应用场景 。

在生物医药领域 , 公司主要为药品大规模生产提供关键的分离纯化材料 , 同时也为药品质量检测和科学研究提供分离和分析色谱柱及相关仪器设备 。

在平板显示领域 , 公司主要产品为用于控制 LCD 面板盒厚的聚合物间隔物微球(间隔物塑胶球) , 同时可以提供包括以二氧化硅为基质的间隔物微球(间隔物硅球)、导电金球、标准颗粒、黑球等在内的其他光电应用微球材料 。

文章图片

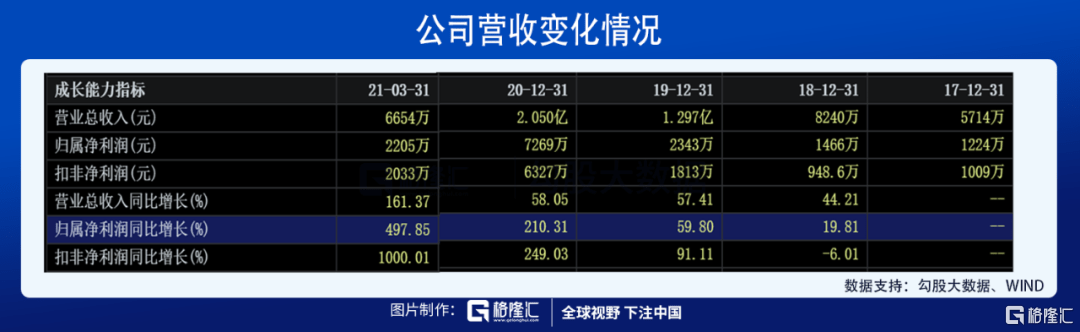

2017-2020 年 , 公司营收从 5714 万元快速增长到 2.05 亿元 , CAGR 达到 53% , 归母净利润从 1224 万元增长到 7269 万元 , CAGR 达到 81% 。

文章图片

其中 , 生物医药方面业务构成公司收入和毛利的主要来源 , 且占比均逐年提升 , 2020 年占比分别达到 83%、84% 。 公司主营业务生物医药、平板显示保持着稳定的毛利率水平 , 2020 年生物医药、平板显示毛利率及综合毛利率分别为 84.72%、78.87%、83.43% 。

文章图片

从研发来看 , 公司是典型的研发驱动型的高新技术企业 , 研发费用逐年增加 , 从 2017年的 1466 万元增加到 2020 年的 3327 万元 , 研发费用率保持在 16%以上 , 且高于行业平均值 。 截至 2020 年末 , 公司共有研发人员 114 人 , 占员工总数的 30.48% 。 公司储备了丰富的在研项目 , 目前 9 个项目中 1个已完成 , 5 个处于中试阶段 , 2 个在小试阶段 , 1 个在研发中 。

【材料|科创板即将迎来纳米微球第一股,高精尖的公司了解一下】3、行业情况

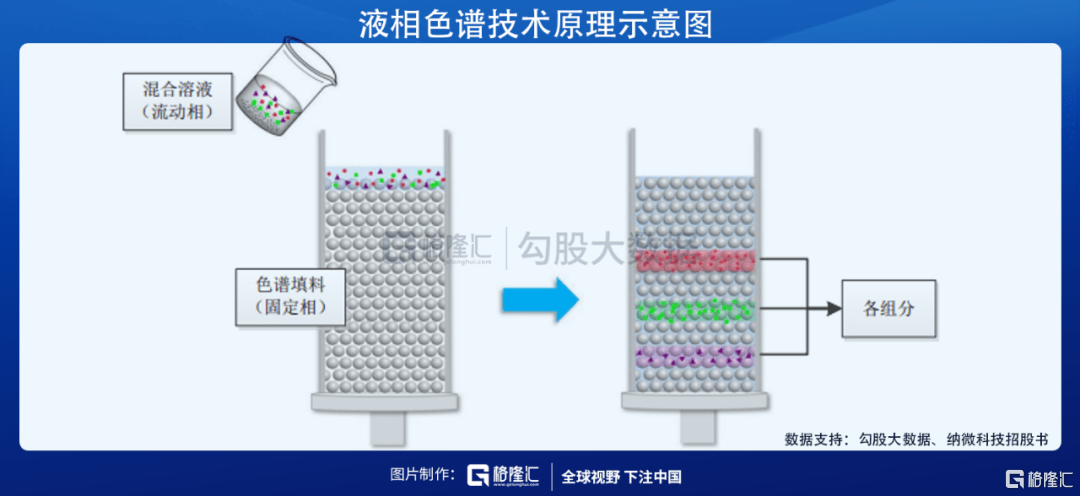

色谱技术被广泛应用于工业分离纯化 , 色谱填料是核心材料 , 其性能直接决定最终效果 。 色谱填料通常是指具有纳米孔道结构的微球材料 。

从原理来看 , 液相色谱技术以液体为流动相 , 当混合组分随着流动相从装有色谱填料的柱子一头进入、向另一端流动时 , 各成分物质因理化性质、与色谱填料作用力不同而具有不同的迁移速度 , 最终各组分按顺序从柱子另外一端流出而被分离 。

文章图片

从分类来看 , 按基质划分 , 色谱填料的基质主要可以分为无机介质与有机聚合物 , 其中有机聚合物又包括天然聚合物和合成聚合物 。

无机填料的基质主要是硅胶 。 天然聚合物填料主要从植物和微生物中提取 , 其主要基质包括琼脂糖、纤维素、葡萄聚糖、壳聚糖等 。 合成聚合物填料介质主要包括聚丙烯酰胺、聚甲基丙烯酸酯及聚苯乙烯等聚合物 , 以及聚苯乙烯-二乙烯基苯多聚体、甲基丙烯酸甲酯共聚物等共聚物 。 合成聚合物填料虽然开发晚于硅胶和软胶 , 但目前是应用增长最快的填料 。

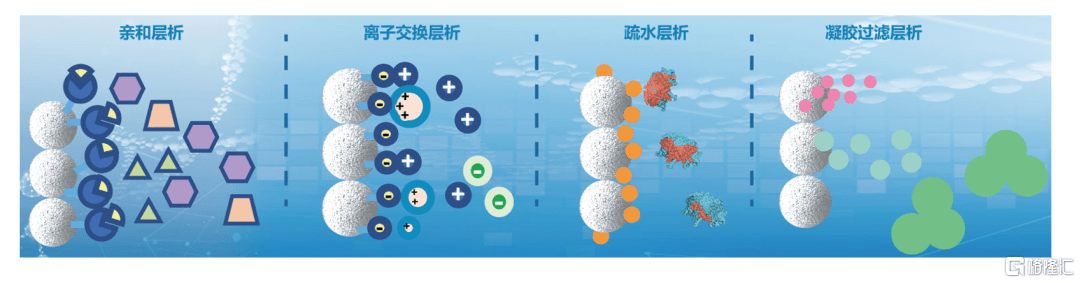

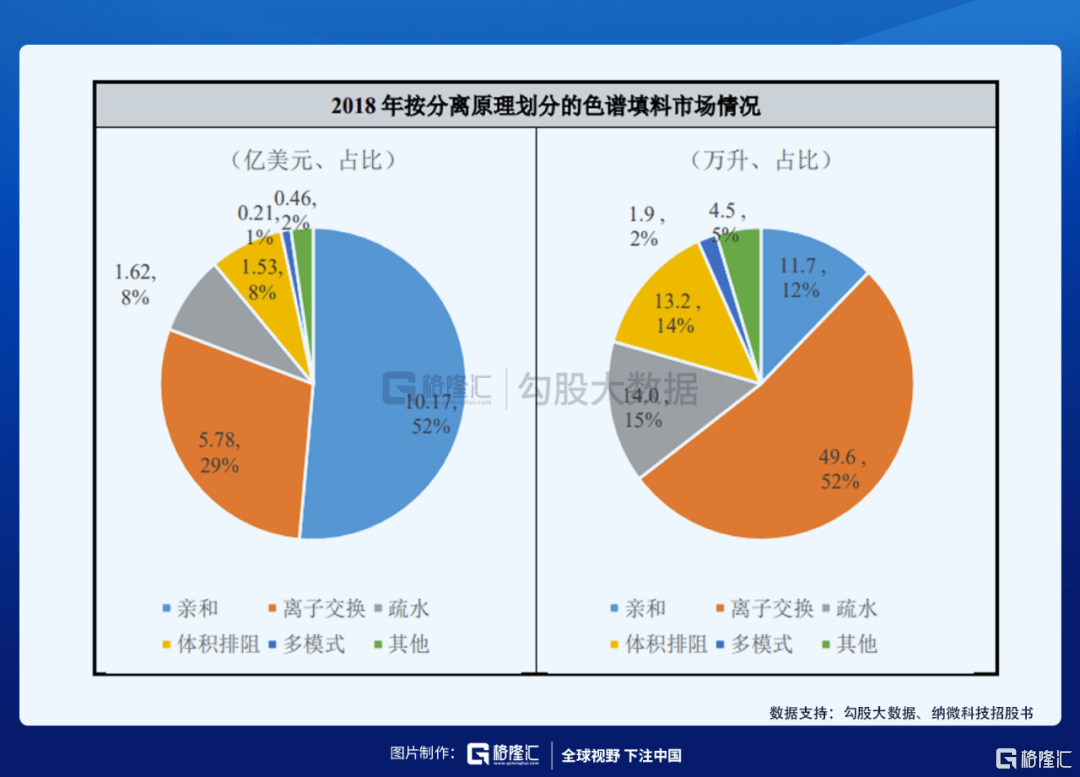

按分离原理划分 , 目前色谱填料行业主要分离模式包括亲和、离子交换、疏水及体积排阻 。 在小分子药物领域 , 主要使用正相、反相及HILIC的分离模式 。 其中亲和色谱填料产品单价最高 。

文章图片

文章图片

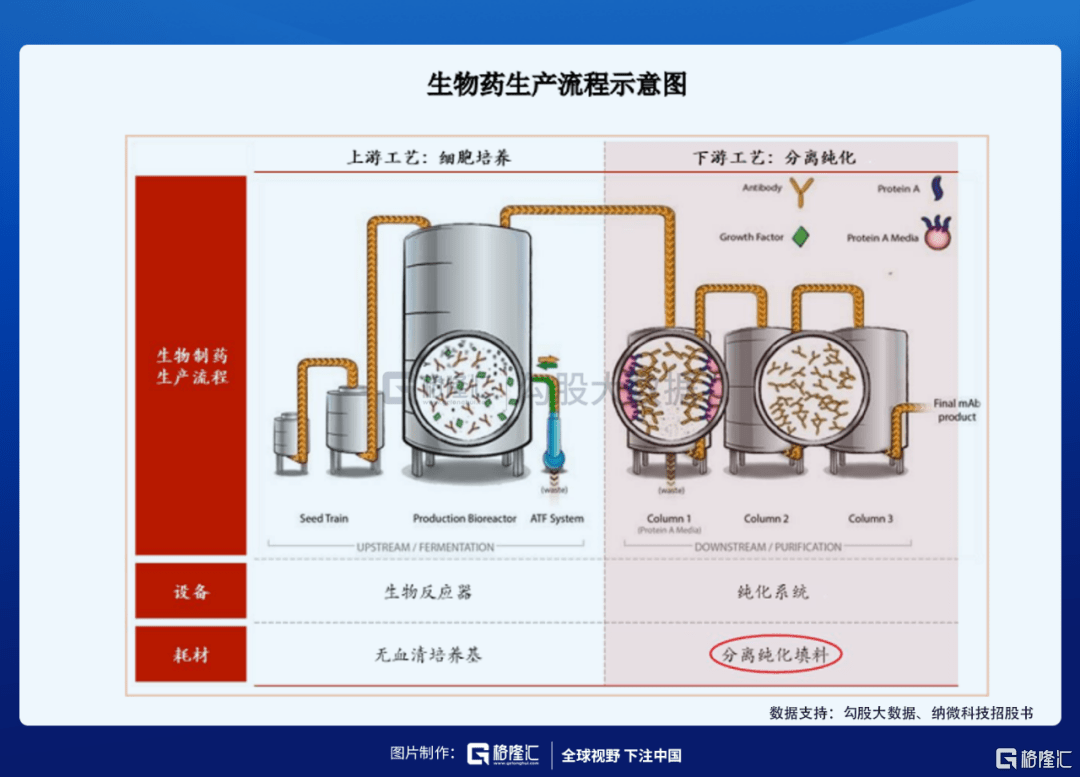

色谱技术广泛应用于医药制造、食品安全、环境监测、材料、石油化工等领域 , 以生物制药为例 , 色谱填料/层析介质微球是用于从生物发酵液中捕获、纯化目标生物活性成分的核心材料 。 分离纯化是单克隆抗体、融合蛋白、疫苗、胰岛素、多肽等生物药的核心生产环节 , 直接决定了药品的纯度和质量 , 也是主要生产成本所在 。 单克隆抗体生产中 , 下游分离纯化环节成本即占据整个生产成本的65%以上 。

文章图片

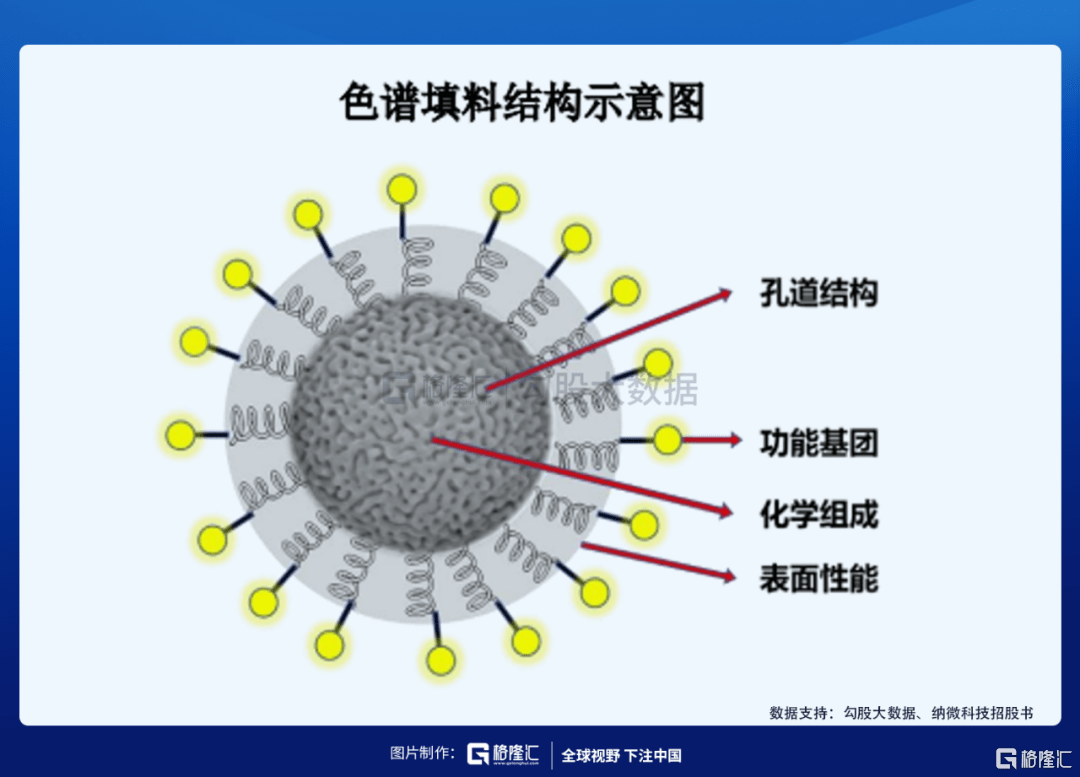

而分离纯化效果及分析检测性能很大程度上取决于色谱填料的性能 , 包括形貌、结构、粒径大小和分布、孔径大小和分布、材质组成及表面功能基团等参数 。

但是精准制备及规模量产是难点:首先是不同用途色谱填料需控制不同参数;另外从实验室制备到工业放大生产的工程转化需要长期积累直至工艺技术突破 。

例如 , 粒径选择上 , 用于工业分离纯化、分析检测、超高效液相色谱(UPLC)所需要的色谱填料粒径分别为 10 微米以上、3-5微米、小于 2 微米;

基质材料选择上 , 分析检测、小分子、大分子分离纯化制备分别需要硅胶基质、硅胶和聚合物基质、聚合物基质;

孔径选择上 , 小分子分离纯化可选择小孔径、大比表面积的微球 , 大分子则必须使用大孔径微球 。

而批量生产之所以是应用难点 , 是因为虽然我国对纳米微球材料研究起步早 , 学术文章多 , 但产业化却远远落后于发达国家 , 规模化生产工艺技术没有突破 , 很多成果都只局限于实验室制备 , 一旦放大生产就很难重复 , 导致技术无法转化为产品 。

文章图片

从市场空间来看 , 这是一个比较细分的领域 , 因为属于医药工业上游 , 国内外增速相差不大 。

根据 MarketsandMarkets 的市场数据 , 全球色谱填料行业预计将从 2019年的21.17亿美元以7.16%的复合增速增长到2024年的29.93亿美元 , 其中亚太地区2019-2024 年市场规模 CAGR 预计可达到 9.39% , 市场规模占比将从 2018 年的 22.44%增至 2024 年的 25.39% 。

其中 , 2018年中国色谱填料行业市场规模为1.12亿美元 , 预计2019年市场规模为1.25亿美元 , 2024年中国市场规模将增长至2.13亿美元 , 2019年-2024年的年均复合增长率为11.30% 。 虽然预计未来中国色谱填料市场增速高于全球市场增速 , 但是目前中国色谱填料行业市场规模仍然整体偏小 。

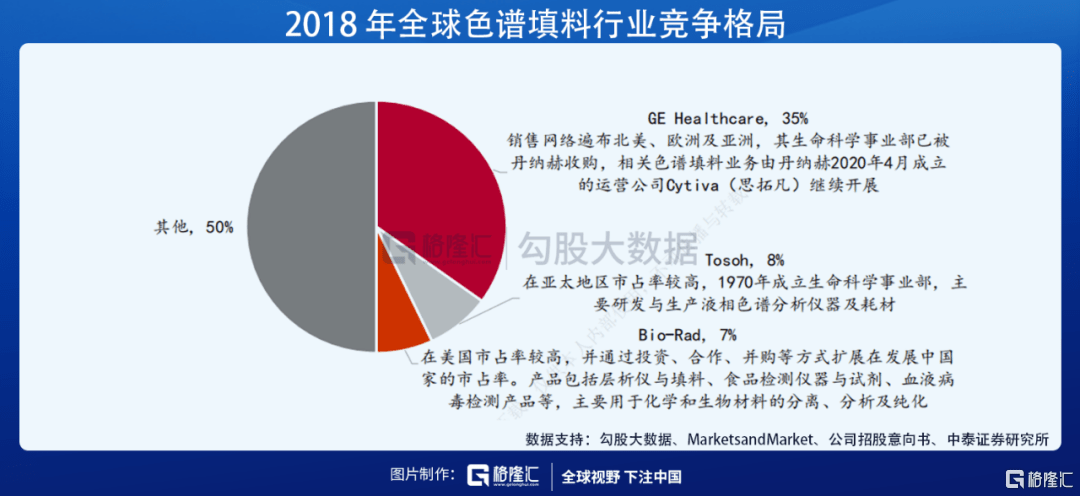

从竞争格局来看 , 全球市场长期被少数国际大型科技公司垄断 , 体现了行业的高准入门槛 。 根据 MarketsandMarket 的市场数据 , 2018 年全球色谱填料行业 TOP3为 GE Healthcare、Tosoh、Bio-Rad , 其市占率分别为 35%、8%、7% ,CR3 达 50% , 此外还包括 Merck、Danaher、Agilent 等 。

细分市场来看 , 在生物大分子分离纯化领域 , GE Healthcare、Tosoh、Bio-Rad是主要制造商 , 其产品管线齐全 , 拥有较强的产品研发实力;

在中小分子分离纯化及分析检测领域 , 日本 Osaka Soda(原名 Daiso)、Fuji及瑞典 Kromasil 为主要生产厂家 , 主要以硅胶色谱填料为代表的无机色谱填料为主 。

文章图片

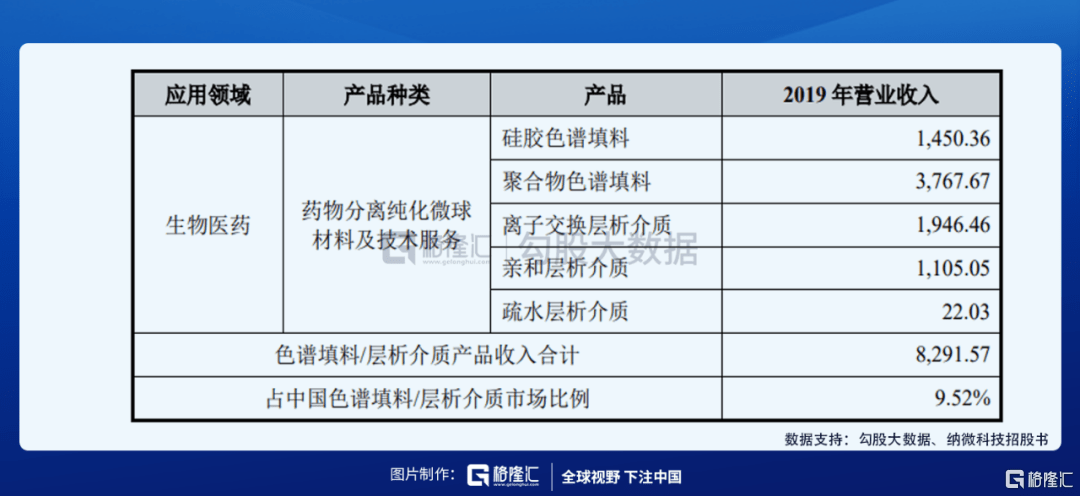

国内方面 , 根据MarketsandMarkets?数据统计 , 2019年中国色谱填料/层析介质市场规模为1.25亿美元 , 约合人民币8.71亿元 。 由此 , 公司2019年色谱填料/层析介质产品收入及市场份额情况如下:

文章图片

4、公司竞争力

以色谱填料/层析介质微球为例 , 其粒径大小及分布是决定产品色谱性能的最关键参数之一 。

目前业内进口色谱填料微球的粒径分布变异系数(用于比较数据离散程度 , 变异系数越大 , 离散程度越大)一般超过10% , 而纳微科技产品微球的相应变异系数可做到3%以下 , 粒径差异更小、更均匀 。 粒径精确可控且具备高度均一性的单分散色谱填料因而具有柱效高、柱床稳定、压力低、批次间重复性好、分离度好等优势 。

另外 , 公司产品种类覆盖齐全 , 公司色谱填料覆盖抗体、疫苗、血液制品、重组蛋白等大分子以及多肽、小分子的全部纯化领域 , 可为客户提供从填料研发、生产、应用工艺开发及分离纯化服务等全流程分离纯化解决方案 , 一站式分离纯化服务全程帮助药企实现提纯降本目的 。

文章图片

同时 , 公司规模化生产经验丰富 , 公司已在苏州工业园区建有1.2万平米左右的研发和生产基地 , 同时在常熟新材料产业园建有1.8万平米左右的大规模生产基地 。 可将生产工艺从1-2升实验室反应设备放大到中试100-200升设备 , 最终到1,000-2,000升生产规模的各种设备 。

最重要的是 , 公司已与众多药企达成合作 。 公司色谱填料/层析介质在进入下游生物医药客户的供应链时一般需要通过客户的内部认证 , 对不同客户销售的不同新产品需分别进行认证;

相关认证过程需要经历产品性能评价、实验数据检查、产品寿命评估、生产供应能力审计、中试放大测评等环节 , 因此认证的时间周期较长 , 根据客户内部认证要求的不同 , 认证所需时间周期在半年至3年不等 。

公司产品已获多家生物医药企业客户内部认证 , 相关主要客户具体情况如下:

文章图片

5、结语

6月10日发行人与保荐机构(中信证券)协商确定的发行价格为 8.07 元/股 , 公开发行后公司总股本为400,145,948 股 , 公开发行后上市前总市值32.29亿元 , 对应静态PE 51.04 倍(发行后总市值/2020年扣非归母净利润) 。

基于对公司过往增速 , 和未来实现国产替代的预期 , 中泰证券预计公司2021-2023年收入3.19、4.91、7.32亿元 , 同比增长55.8%、53.7%、49.0%;归母净利润1.16、1.84、2.81亿元 , 同比增长59.1%、58.7%、52.8% 。

公司作为纳米微球第一股上市 , 目前A股并无相关对标公司 , 简单参考医疗行业上游同样具备技术壁垒的公司如药石科技、皓元医药、键凯科技等 , 目前动态PE均在100倍左右 。 在当前医疗行业普遍估值偏高的情况下 , 新股成为近期关注的焦点 , 纳微科技很有可能上市首日就被推上这个水平 。

推荐阅读

- 平板|消息称 vivo 平板明年上半年推出:骁龙 870,四边等宽全面屏设计

- ASUS|ROG Maximus Z690 APEX DDR5主板实测 转接卡让DDR4内存顺利点亮

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”

- 大容量|首发价 2999 元,小米平板 5 Pro 8GB+256GB 大容量版今日开售

- 技术|脉冲+推揉 全能按摩手 SKG G7 Pro颈椎按摩器参加科创奖评选

- 养殖|科创信达冠名!第二届智慧养殖高峰论坛帷幕:推动畜牧行业新升级

- 平板|消息称 ROG Flow Z13 游戏平板搭载锐龙 6000 处理器

- 平板|MIUI 13推出无字模式,内测机型名单公布

- Apple|苹果希望手机/平板设备能正面为其他设备无线充电

- 视觉|超高色准打破行业天花板,创维S82还原真实世界