微信、微博、支付宝…90%的app都在放贷 , 国内流量巨头为何只盯着你的钱包?

郑艺阳

2021-05-06 17:27:32

来源: 时代数据精选

宇宙的尽头是铁岭 , 互联网的尽头是借贷每天上班打开电脑 , 首先弹出的窗口都不是微信登录 , 而是“wps上可以借钱啦” , 下班打车 , 滴滴又在提醒你可以借钱领取打车红包 。

文章图片

如果现在挨个打开手机里的app,你就会发现几乎每一个与借贷没有半毛钱关系的app,都已经准备好了借钱给你 , 并且“下账极快”、“利率超低” 。

文章图片

叫外卖的美团、PS照片的美图、提供旅游服务的携程、京东、阿里、腾讯、百度……这些拥有庞大用户和巨大流量的互联网巨头的app , 在悄然间 , 把我们带到了一个全民可借贷的金融场景 。

据时代数据统计 , 根据极光大数据发布的 2021年 Q1 App流量价值总榜的TOP10中 , 7个APP均有“借钱”的入口 。

文章图片

“手机里的App , 99%都可以借钱”

最早是阿里和腾讯开始了互联网布局小贷业务 。

2015年4月 , 蚂蚁金服推出蚂蚁借呗 , 上线一年 , 授信用户达到3000万累计发放消费信贷达到494亿元 。 5月 , 腾讯开始布局 , 微粒贷先后登录手机QQ与微信 。

同年 , 对标“蚂蚁借呗” , 唯品会推出了“唯品花” , 携程则推出“借去花” 。 此后 , 百度有钱花、京东金条先后上线 , 后来者美团、滴滴、头条也于2017、2018年陆续推出了美团生活费、滴水贷、放心借等小额贷款产品 。 年报显示 , 截至2018年年末 , 美团点评来自小贷业务的无抵押应收贷款为39.88亿元 。

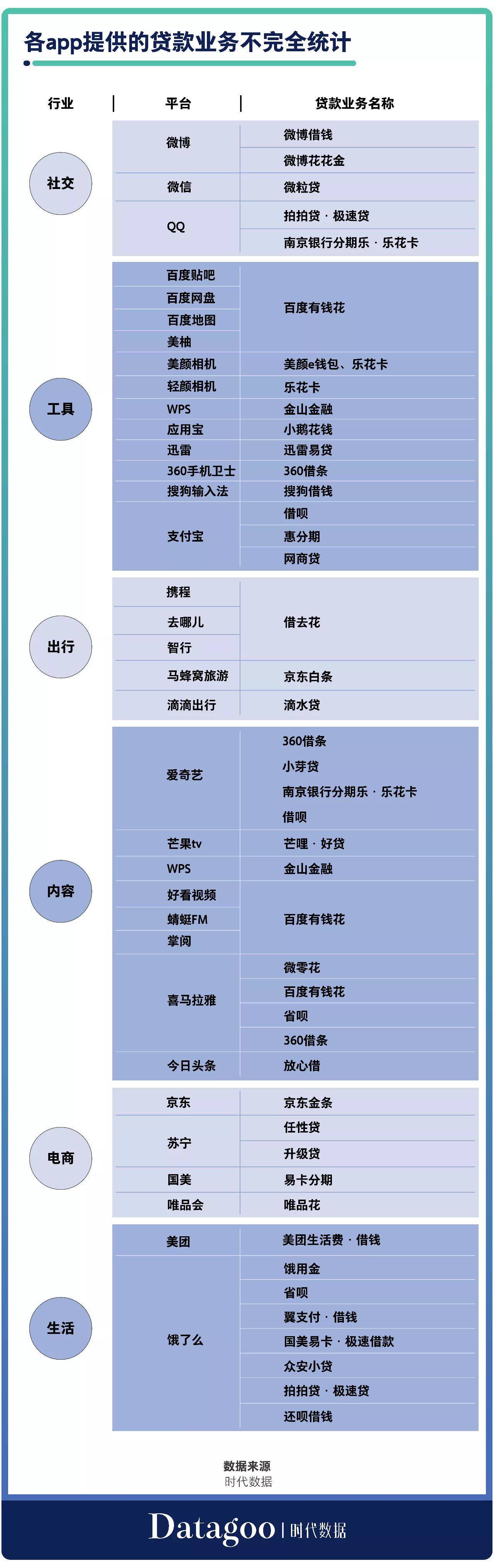

如今 , 正如网友总结的一样“手机里的App , 99%都可以借钱” , 据时代数据不完全统计 , 包括社交类、电商类 , 还是内容类、生活类流量巨头的36个APP , 都加入了这次金融盛宴 。 借贷业务或许是流量巨头切入金融业务的一个入口 , 不管是自有资金放贷抑或是为金融机构提供助贷的服务 。

文章图片

出行类App中 , 携程、去哪儿有“借去花” , 滴滴出行有“滴水贷”;

内容类App中 , 今日头条有“放心借” , 腾讯视频有“小鹅花钱” , 芒果TV有“芒哩·好贷” , 爱奇艺有“小芽贷”;

文章图片

|爱奇艺提供的借贷服务

生活类App中 , 美团有“美团借钱”;饿了么有“饿用金” 。

文章图片

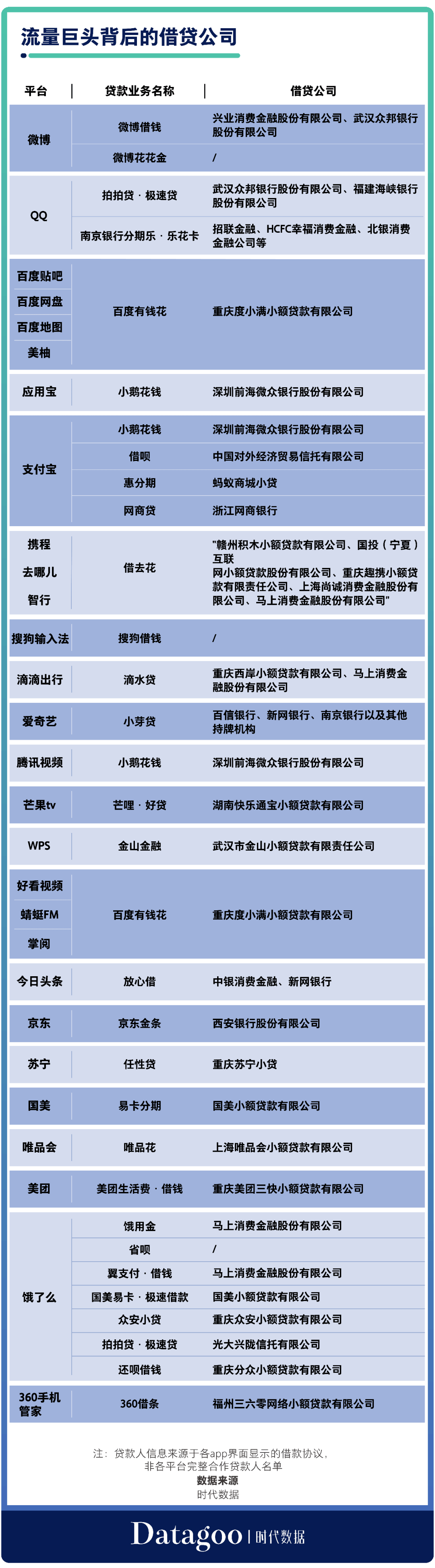

流量巨头大多通过自有资金放贷抑或是为金融机构提供助贷两种模式来切入借贷业务 。

例如 , 美团App中的借钱功能的放款机构由美团三快小贷和合作机构提供;百度有钱花的借钱提供方包括重庆度小满小额贷款有限公司 。

另一种模式是通过做助贷 , 部分移动互联网应用尚未有自己的金融机构牌照 , 与一些中小银行等金融机构进行合作 , 从而获得佣金 。 今日头条旗下“放心借”的合作放款机构包括新网银行、中银消费金融等 。 京东金条的合作方则是西安银行 。 滴滴的“滴水贷”、饿了么的“饿用金”、携程的“借去花”借钱业务合作方中都有马上消费金融的身影 。

文章图片

而在调查的这36个app中 , 只有饿了么与爱奇艺是双管齐下 , 在主推自家借贷产品的同时 , 也提供了多家借款机构的借款服务 。 你在进入他们的借钱窗口之后可以任意选择一款产品进行借贷 。

文章图片

|饿了么除了“饿用金”之外还为以上6款借贷产品引流

比较特别的是搜狗app 。 不少平台的借款功能都以“实时审批 , 极速到账”为卖点 。 时代数据逐一尝试开通借款功能 , 大多只需要填写身份证、刷脸之后 , 平台几乎在瞬间就会完成“审核”并给出最终借款额度 。

而“搜狗借钱”app是唯一一家在首次审核中提示申请额度失败的软件 。 但同时也为用户指出了“另一条路”——申请平台推荐的其他借款产品 , 数量达到三款以上 , 就可以显著提高通过率 。

文章图片

各种App为何热衷放贷?

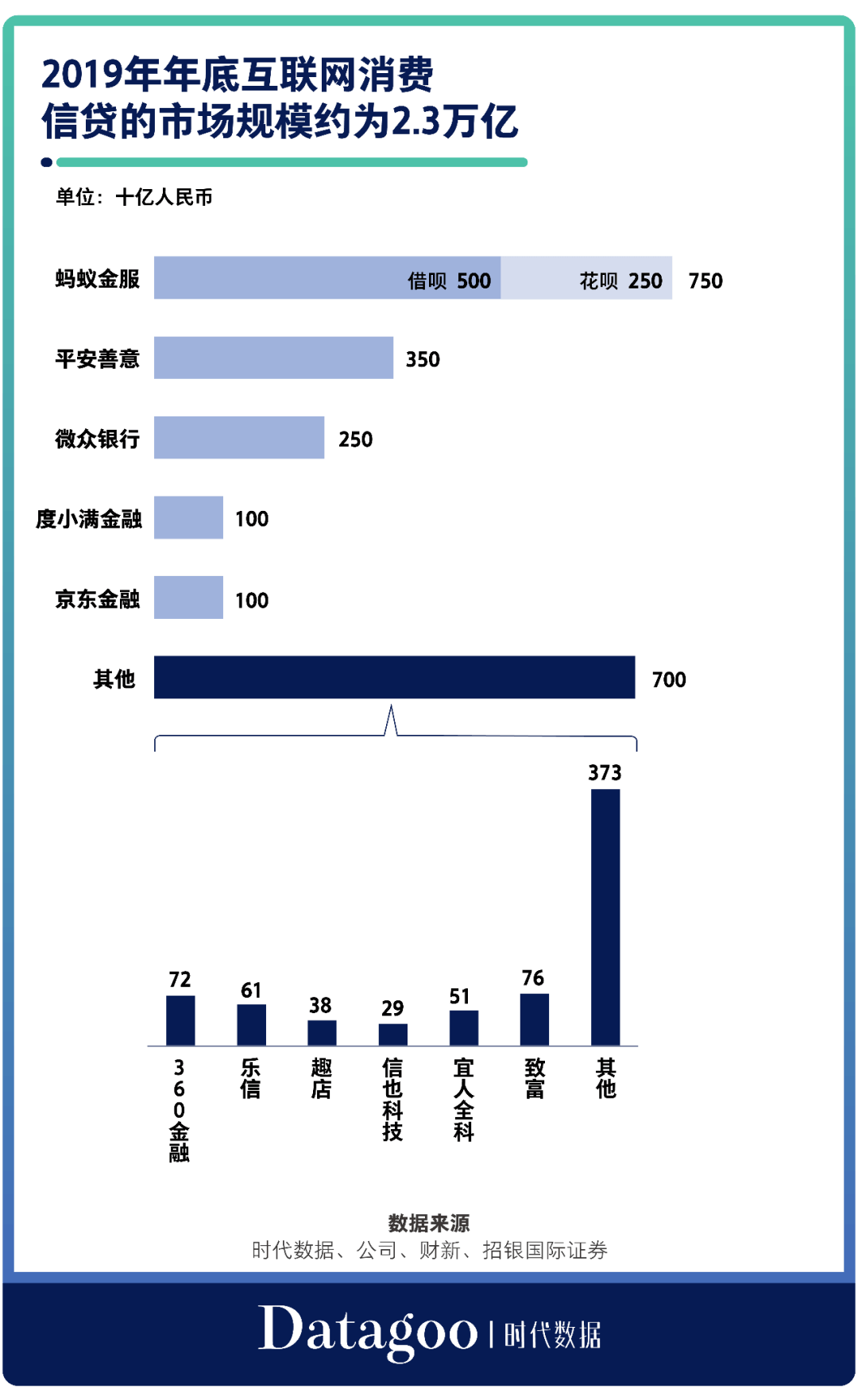

截至 2019 年 , 招银国际证券估算中国互联网消费贷款的余额约为 2.3 万亿人民币 。 互联网巨头旗的消费金融子公司(蚂蚁金服、平安普惠、微众银行、度小满金融和京东金融)占据了 70% 的市场规模 , 其余则来自中小型机构(包括独立第三方网贷平台) 。

文章图片

互联网巨头们为何如此热衷放贷?秘密藏在利息里 。

连续浏览这36个app的借钱入口 , 你就会发现他们的宣传几乎一模一样 。 除了上文提到的审核快和放款快 , 还有就是接下来要说的“超低利率” 。

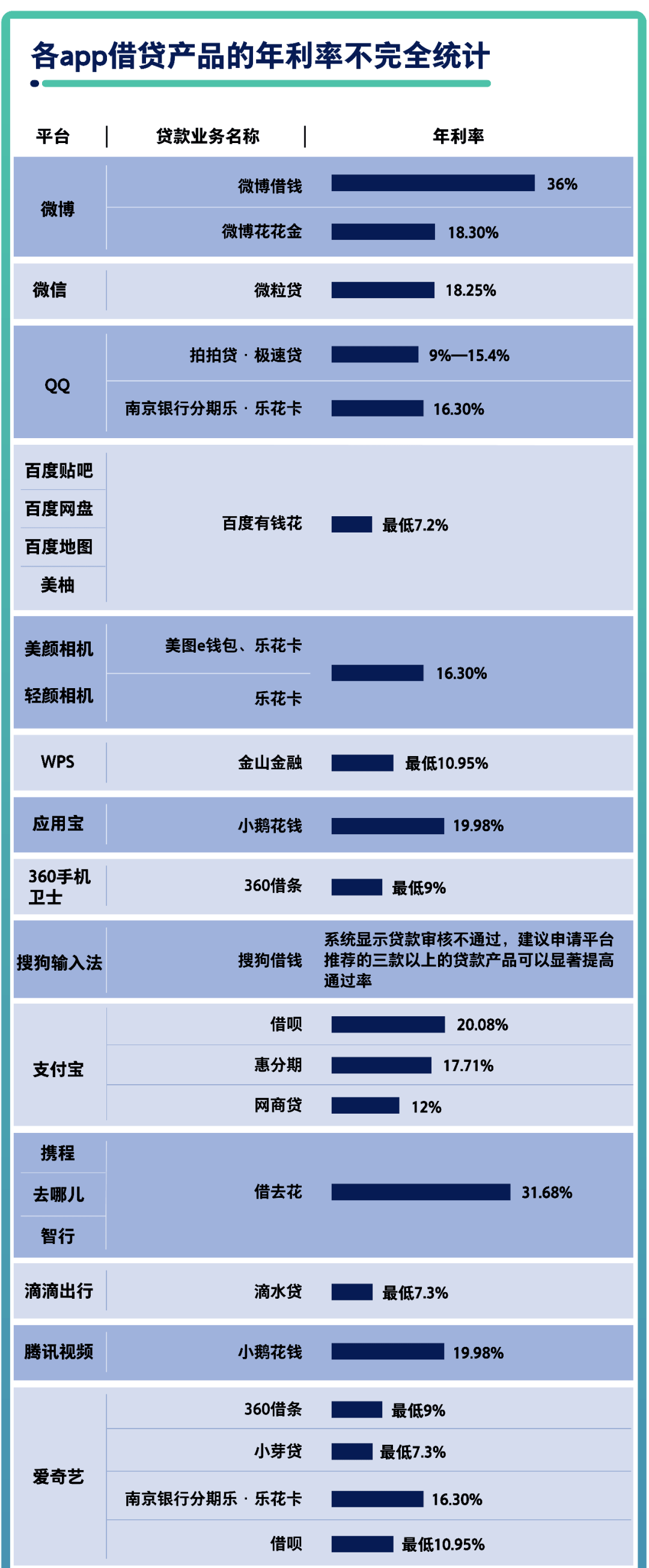

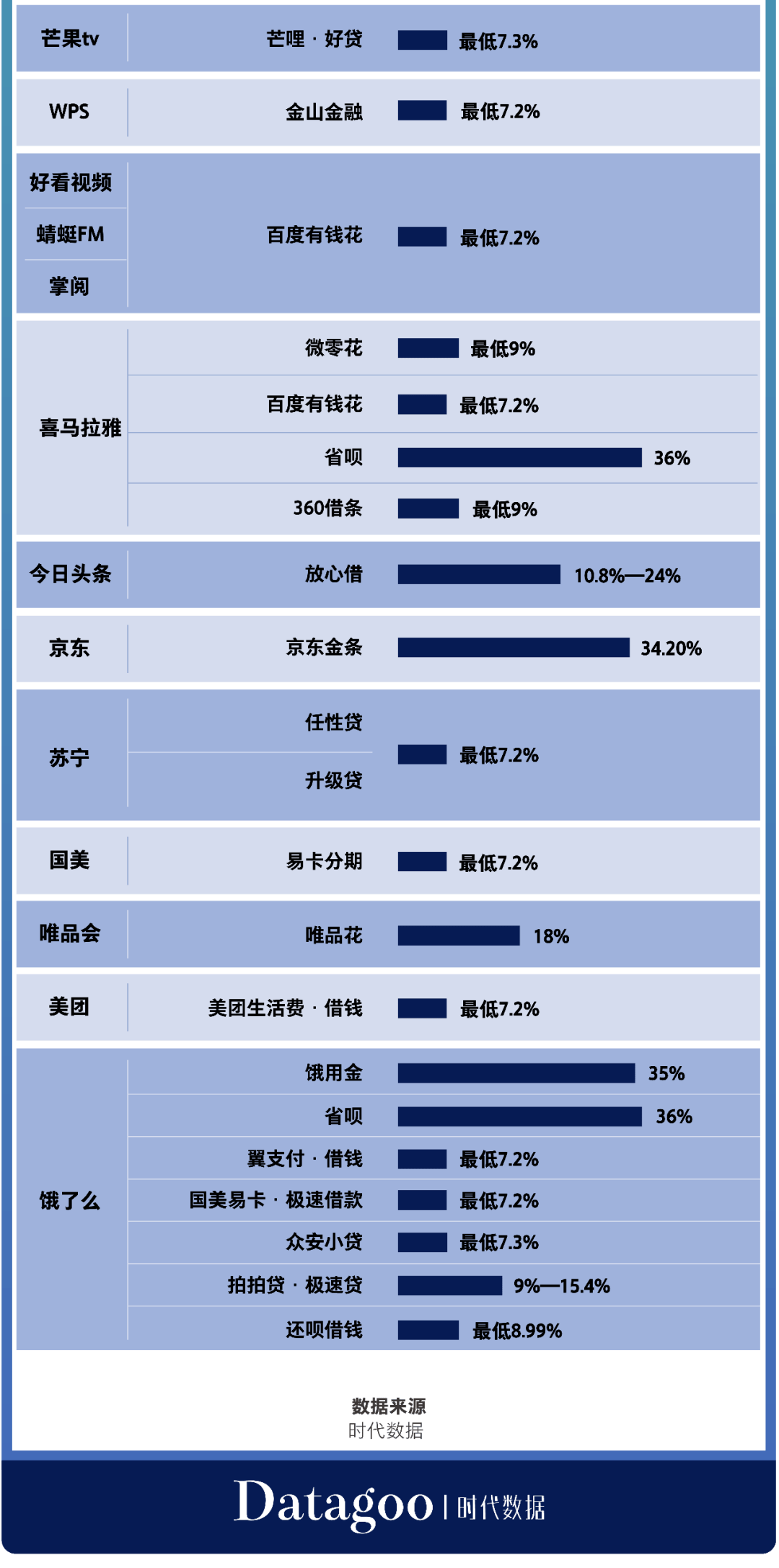

在调查的这36个app中 , 除了“拍拍贷·极速贷”与今日头条的“放心借”APP在借贷页面明确展示了借款年利率范围之外 , 其他所有的app都在变着法玩着文字游戏 , 只为了让利息数字看起来小一些 。

文章图片

文章图片

一部分app往往不会告知年化利率 , 而是用“日息万三”“日息万五”这样的日化利率代替 。 比如饿用金的推广介绍写的是日利率0.03% 。

而包括饿了么app引流的众安小贷在内的很多APP还采用了举例的方式 , “1千元借12个月 , 日费用最低2毛”,“借1万元日息低至1.4元” 。

但抛开这些文字游戏 , 这其中多数的互联网贷款产品年化利率都是7.2%起步 , 还呗借钱、360手机卫士的“360借条”、WPS的“金山金融”最低年化利率则偏高 , 分别为8.99%、9.%、10.95% 。

然而这只是起步价 , 尽管多数产品在广告页面宣称自己“利息超低”“最低年化利率7.2%起” , 但数据君在激活部分产品年化利率相差甚大 , 能拿到的利率都是宣传利率的两倍以上 。

比如微博借钱宣传的“最低年化利率7.2%起” , 数据君实际激活后年化利率飙升到36% , 推广介绍写的是日利率0.03%的饿用金实际激活后 , 年化利率一下涨到了35% 。

36%是什么概念?

早在2015年 , 最高法公布《关于审理民间借贷案件适用法律若干问题的规定》 , 明确了“两线三区” , “两线”为36%和24%两条红线;“三区”指两条红线划分出的区域:24%以下为司法保护区;24%~36%为自然债务区;超过36%为无效区 , 属于非法放贷 。 也就是说 , 超过36%的借贷利率是不受国家法律保护的 。 而微博借钱、饿用金等平台不敢超出36%这条红线 , 但也把能榨干的油水榨到了极致 。

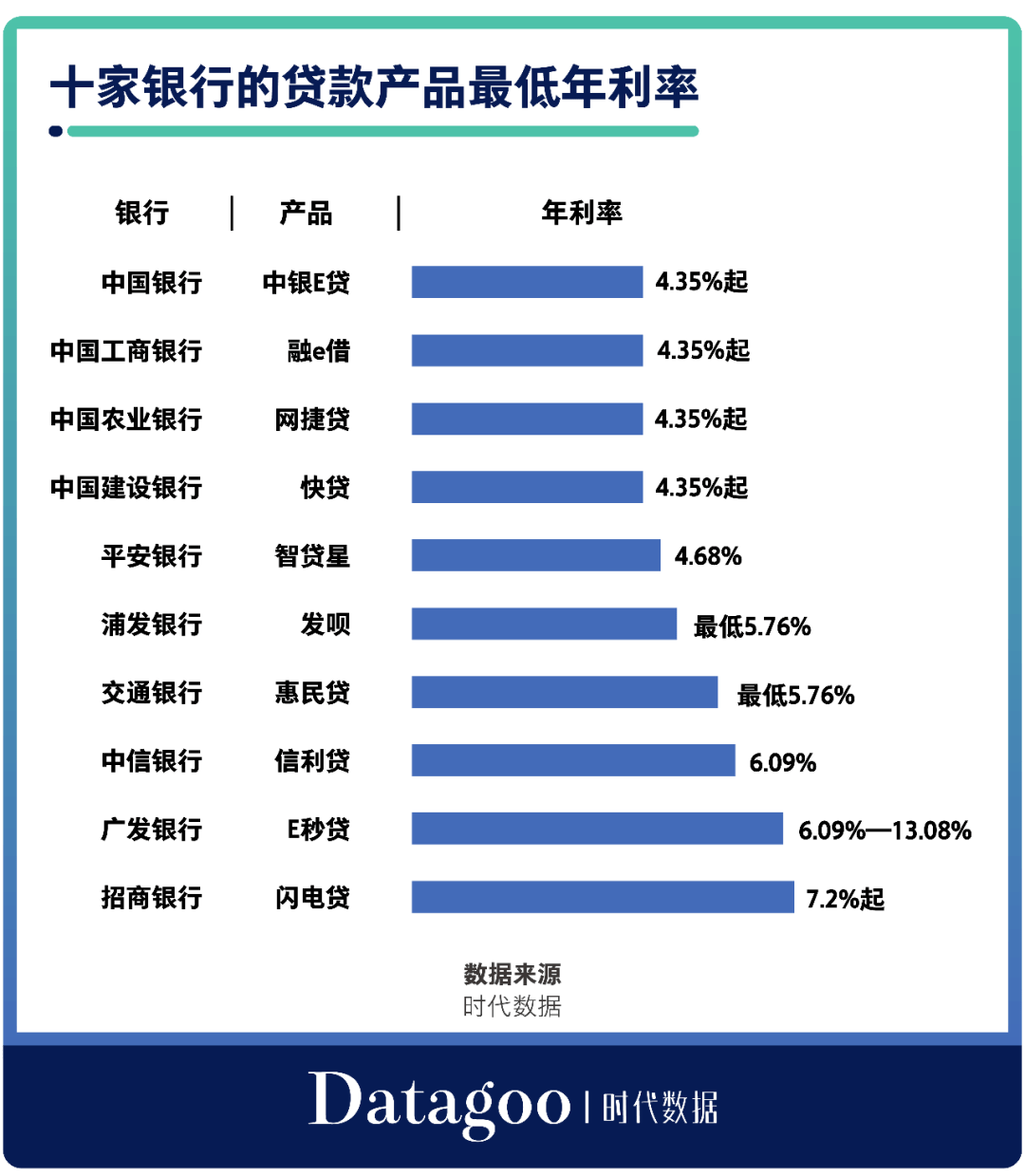

而对比银行的贷款产品 , 这些互联网巨头的借贷产品利率更是高得离谱 。 时代数据统计了十家银行的贷款产品最低年利率 , 四大银行的贷款产品年利率最低 , 都是4.35%起步 , 另外六家银行的借贷产品年利率也基本就在4.35%—7.2%之间 。

文章图片

“宇宙的尽头是铁岭 , 互联网的尽头是借贷 。 ”

这些互联网巨头大多都诞生在十年前那批创业潮 。 他们曾经都有着清晰的标签与边界 , 阿里做电商、腾讯做社交、百度做搜索 , 在互联网行业掀起了一个又一个风口 。

而如今却都殊途同归 , 只能靠暴利的借贷产品撑起自己营收的半边天 。

据蚂蚁集团上市招股说明书显示 , 截至2020年上半年 , 蚂蚁微贷科技平台促成的消费信贷余额约1.7万亿元 , 微贷科技平台营业收入为285.86亿元 , 占收入的比重为39.41% , 超过支付业务对营收的贡献 , 占整个集团利润总额近半壁江山(为47.8%)——是蚂蚁公司业务的顶梁柱 。

京东也不例外 。 从京东公布财报数据以来 , 2011年至2018年连续8年都是亏损 。 而据京东招股书 , 京东金条和京东白条的合计营收 , 占京东数科总营收的40%以上:2017年-2020年上半年 , 京东白条和金条实现的合计收入分别为23.93亿元、48.22亿元、68.70亿元和44.30亿元 。 2020上半年总营收为103.27亿元 , 其中京东金条实现的科技服务收入为26.36 亿元 , 白条产品收入17.94 亿元 。

再说新浪 , 据新浪2017年年报 , 2017年7月 , 新浪投资获得微聚60%的股权 , 开展网贷 , 开始盈利 , 代替了之前屡屡亏损的读书业务 。 财报显示 , 2017年和2018年微博借钱分别实现营收2030万美元、4890万美元 , 营收来源主要为向借款人收取的服务费 。

以从360集团独立后赴美上市的360金融来看也是如此 , 东方财富数据显示 , 2018年全年360金融的收入为44.47亿 , 归母净利润为11.93亿 , 分别同比增长464.24%、623.81% , 销售净利率达26.83% , 而360金融的核心产品360借条业务收入在360金融整体业务的占比高达83.09% 。

在暴利面前 , 这些喊着要改变世界的互联网公司用着自己擅长讲故事的能力 , 披上了金融科技的外衣 , 都做起了放贷的生意 。

而被这些放贷产品瞄准的90后们也成了消费能力最猛 , 负债最多的一代人 。

互联网公司的借贷产品出现在每一个囊中羞涩的90后面前 , 无时无刻提醒着他们可以借钱消费 。 旅游钱可以借钱 , 房租可以借钱 , 整形医美可以借钱 , 叫个15块的外卖平台也想借钱给你 , 甚至连输入法都可以借钱给你 。

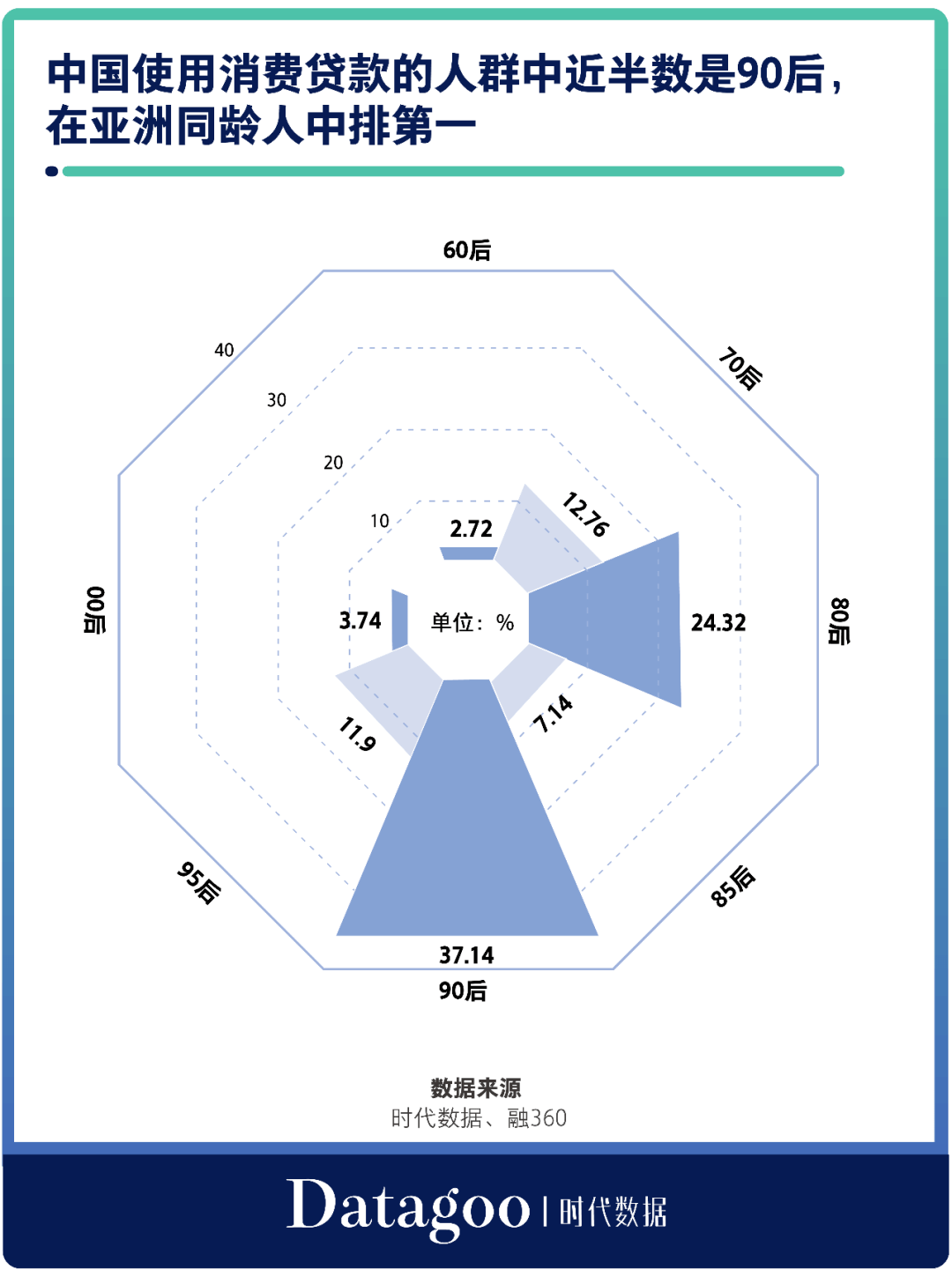

据机构调查 , 中国使用消费贷款的人群中近半数是90后 , 在亚洲同龄人中排第一 。

他们贷款的路径、目的也许各不相同 , 但结局异曲同工:要么忍辱负重耗费时间精力偿还高息贷款 , 要么拆东墙补西墙四处借贷导致个人信用破产由父母亲人接盘 , 成为被利滚利卷入债务洪流的年轻人 。

文章图片

【借款|微信、微博、支付宝…90%的app都在放贷,国内流量巨头为何只盯着你的钱包?】本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 微信|积极落实互联互通,微信收款码支持云闪付及银行APP支付物料落地

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- Tencent|原生微信上架优麒麟软件商店

- Tencent|原生版微信上架统信UOS应用商店:适配X86、ARM、LoongArch架构

- 国家|2022上海国际热处理、工业炉展览会

- 飞腾|原生版微信登陆统信UOS应用商店,已适配X86/ARM/LoongArch架构

- 功能|Linux 微信官方版 2.1.1 正式发布

- IT|8号线、14号线将全线贯通 北京地铁?今年开通线路段创纪录

- 软件和应用|iOS/iPadOS端Telegram更新:引入隐藏文本、翻译等新功能