3月31日 , 随着创维集团W系列两个重磅新品——全球第二款创维玻璃发声8K OLED电视W92以及创维首台OLED变形电视W82的发布 , 创维在画质性能和屏体形态两大维度又取得了里程碑式的进步 。 此次新品发布在业内再次掀起了一阵小高潮 。

图片:创维W系列新品

文章图片

资料来源:公司官网

上周举办的中国家电及消费电子博览会尚还余音绕梁 , 创维又推出重磅新品 , 公司再次以自研自创的实力 , 冲击了业内技术“天花板” 。

上周 , 全球三大家电及消费电子展之一的中国家电及消费电子博览会(AWE2021)在上海虹桥国家会展中心拉开帷幕 , 以“AWE新十年 , 智竞未来”为主题的AWE2021吸引了众多国内外知名企业及品牌前来参展 。

据报道 , 创维在这次AWE2021的展区划分为5G+智能人居系统体验区、5G+8K全产业链展示区、智能电器展示区、全品类智能家电形象展示区、互动游戏/电竞显示体验区、METZ品牌展区等 , 吸引了大量人流前来驻足鉴赏与交流体验 。

另外 , 在AWE2021展会期间 , 创维的电影原彩8K电视Q71斩获素有“全球智慧生活领域奥斯卡”之称的AWE艾普兰评选的优秀产品奖 , 引发业界关注 。

AWE2021展会上 , 创维的各种出色表现与突破 , 释放着强烈的成长与焕新的信号 。 若追寻根源 , 不难发现这种深刻的变化 , 其实早在去年已经出现 , 这可在创维刚发布的2020年业绩公告的数据中取得相互印证 。

2020年创维集团在全球宏观经济不确定加剧不佳与行业萎缩的不利形势下 , 依然能够持续向上突破 , 实现营收与净利润的双增长 , 实属难得 。

而更喜人的一点是 , 今次创维发布的财报中 , 可找到多个数据、表现及逻辑综合反映出公司智能化、国际化、精细化三大战略的落地正呈现加速趋势 。

文章图片

(图片来源:公开资料)

盈利增长超预期 , 海外市场驱动力持续加强

据3月25日创维集团2020年业绩公告所示 , 创维集团实现营收400.93亿元人民币(单位下同) , 同比增长7.55% 。

整体上看 , 公司营收增长稳健 , 增速方面创下了2014年以来的第二高水平 。

可见 , 公司在去年成功捉住了国内疫后复工复产、社会消费品零售金额复苏、数字化加速转型、5G+8K超高清国产化启动等几大推动需求增长的大机会 , 以及受益于贯穿全年的“宅经济” 。

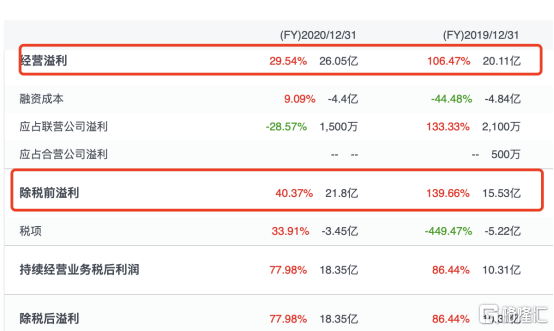

(1)在取得逆势增长和稳步上扬的基础上 , 创维集团盈利再次实现了超预期增长 。

富途行情系统显示 , 创维集团在本年度的经营溢利、除税前溢利、本公司股权持有人应占溢利分别录得为26.05亿元、21.80亿元、14.4亿元 , 对应的增速分别为29.5%、40.4%、92.8% 。

文章图片

由此对应的经营溢利率、除税前溢利率、公司股权持有人应占溢利率分别为6.5%、5.4%、3.6% , 较2019年的数据有了较大的改善幅度 , 分别上升20.4%、30.5%、79.2% 。 而创维的三费占比 , 即销售及分销费用、一般及行政费用、融资成本 , 在2020年约为13.3% , 较2019年下降了0.8个百分点 , 说明公司盈利能力提升的其中一部分原因是来自于降本增益 , 在创维2020年的财报中 , 仍能发现公司内控能力的增强 , 比如说流动比率和速动比率的同步提升 , 流动资产周转率的改善等 。

在财报公布后 , 创维集团董事局提出了2021年为“效率提升年”的指导思想 , 因此笔者认为 , 得益于公司管理能力的提升 , 以及对此的重新正视、重视 , 可在后续的财报中有机会可继续看到盈利能力的释放 。

值得一提 , 据wind提供数据 , 由于各类利润率的改善最终也带动ROE提升至8.9% , 对比起2019年底的4.8% , 改善幅度超过85% 。 综合来看 , 创维精细化战略的凑效 , 在2020年更成为凸显公司穿越能力的“试金石” 。

(2)海外市场发展拉动整体营收增长 , 国际化战略成效初显

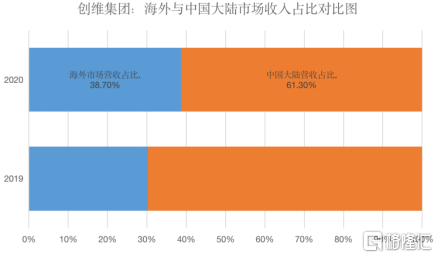

若把全年收入按地区来源划分 , 据公告所示 , 在中国大陆市场的营收为245.83亿元 , 中国大陆市场的营收占比约为61.3% , 而来自海外市场的营收为155.10亿元 , 海外市场营收占比约为38.7% , 海外市场营收的较2019年增长42.39亿元人民币 , 增速达到了较高的37.6% 。

对比2019年 , 创维海外市场营收的占比大幅提升了8.5个百分点 。 中国大陆市场的营收与海外市场的营收差不多接近六-四开的比例 , 预期未来海外市场因拥有更快的增速而使得占比日益提升 。

文章图片

(数据来源:创维集团财报公告)

海外市场之所以能在去年“大显身手” , 主要是源于公司数年前宣布的“国际化”战略——设立欧洲、东南亚、印度、非洲等多个海外生产基地 , 连同合作伙伴共同打造全球供应链体系 。 同时创维的全球供应链是定位在高端的优质产品 , 战略核心是要推动创新 , 并保护合作伙伴及供应链核心环节的创新能力 。

因此 , 海外市场的成功 , 反映出的是创维全球供应链体系潜力开始释放 , 本质上是创维在海外市场又一次成功抓住了产品往高端化、高质量和创新转型的大趋势 。 海外市场所出的成绩离不开公司高瞻远瞩的战略定位、市场策略研究、团队执行能力、全球供应链建成和完善 , 最重要的是 , 通过国际化的快速推进 , 创维的品牌影响力在2020年得到飞跃的提升 , 这将有力于公司今后在海外市场持续“攻城拔寨” , 维持较高增长速度 , 做大做强创维的“基本盘” 。

(3)基本盘的智能化特征加强 , 现代服务业业务拿下增速第一

我们知道 , 创维集团的四大业务板块 , 包括多媒体业务 , 智能系统技术业务 , 智能电器业务 , 以及现代服务业业务 。

而按照业务板块拆分收入来看 , 多媒体业务和智能系统技术业务合计贡献了83.1%的营业额 , 该数据基本与2019年持平 , 说明两大业务板块在2020年全球经济面临不确定性和波动性大幅提升之际 , 再次起到了压舱石的作用 , 为公司创新业态的培育和实现快速转型保驾护航 , 及确保其能够不断提升周期穿越能力起到了奠基作用 。

具体来看 , 2020年创维的多媒体业务录得营业额约为245.71亿元 , 同比增长14.3%;多媒体业务主要包括智能电视系统及酷开系统的互联网增值服务等 。

首先来看酷开系统方面 , 截至2020年12月31日止 , 酷开系统在中国市场累计覆盖智能终端机逾6500万台 , 继续保持OTT行业的头部玩家位置 。 在2020年酷开系统的互联网增值服务收入录得10.56亿元 , 同比增加27.8% 。 互联网业务的高增长和高毛利将持续成为创维多媒体业务发展的驱动力 。

接着来看创维的智能电视业务 , 综合评价就是表现优于同行 , 并在高端市场持续发力 。

据奥维云网数据显示 , 2020年中国彩电市场的零售量规模达4450万台 , 同比下降9.1% , 零售额规模1209亿元 , 同比下降11.7% 。 即便如此 , 创维集团仍实现了出货759.7万台的成绩 。 虽然2020年国内彩电业整体需求萎缩 , 但创维品牌却实现了逆势增长 , 特别是在高端市场实现了突破性发展 。

奥维云网(AVC)彩电市场线下监测数据显示 , 在2020年12月 , 创维OLED电视市场占有率历史性地突破了70% , 大幅领先包括索尼在内的一众品牌 。 据市场调查机构IHS Market预计 , 随着全球各电视厂商纷纷加入OLED阵营以及OLED电视面板价格逐渐稳定 , 2026年OLED电视销量将增长至1779万台 , 市场规模将急速扩大 。 作为中国OLED电视市场最早的入局者之一的创维集团 , 亦是进入全球OLED市场销量前三的唯一中国品牌 , 未来有机会继续享受OLED产品面临的更新换代及技术下沉与普及带来的渗透率提升的发展红利 。

同时 , 创维8K电视销量强势增长 , 成为8K电视市场中国品牌第一 。 另外, 创维集团在MiniLED产品的背光和显示技术有着产业化优势 , 抢先布局的重要跑道 , 助力创维智能电视业务在抢占高端液晶的市场中继续取得先机 。

而其在海外市场表现方面 , 创维智能电视在海外市场的营业额同比增加40.5% , 而据产业在线数据监测 , 彩电行业去年Q2、Q3、Q4出口出货量同比均了实现正的增长 , 全年累计同比增长仅6% , 可见 , 创维的智能电视在出口或海外市场方面的表现亦远远优于同业 。

智能系统技术业务集中反映出公司在智能化方面进步的内涵特征 。 全年录得营业额约为87.46亿元 , 占总体收入的比例为21.8% 。 其中 , 最为耀眼的一点是 , 创维“5G+智能人居系统”示范应用 , 在年内成功入选深圳市5G行业应用示范十大行业应用场景 , 并在2020年8月17日深圳市5G大会上获得正式授牌 。 另外 , 创维的智能系统技术在2020年取得了多个成就和突破 , 其中包括了研究5G窄带物联网NB-IoT通讯技术与智能家电的结合;研究制定创维在5G时代智能人居系统的互联互通标准 , 参与国内外标准组织工作 , 推广创维“Swaiot小维智联”生态体系;研究开发集成ZigBee、蓝牙、红外等多种通信协议于一体的智能网关设备 , 用作创维智能家居生态体系的网络入口;研究推出智能人居系统在家居与社区的应用解决方案 。

智能电器业务录得营业额约为42.18亿元 , 其海外市场局面逐步打开 , 录得的营业额为13.50亿元 , 较去年同期增长10.8% , 未来该业务板块在海外市场的增长潜力或可进一步向海外整体收入增速靠拢;另外 , 随着能反映创维在智能制造技术方面进步的新产能落地 , 比如创维智能家电产业园一期项目已经竣工 , 创维滁州基地生产线正式投产 , 将有力促进及继续推动i-DD技术升级和新一代智能空调等关键技术研发等 , 令智能电器业务再上新台阶 。

现代服务业业务在全年录得营业额24.80亿 , 同比增长25.3% , 成为四大业务中增速最快的分部业务板块 , 进一步可反映创维从制造业向现代服务业转型的成果 。

【市场|创维集团(0751.HK)展现成长与焕新的信号,三大战略加速趋势明显】综合来看 , 2020年公司财报数据的最直观的感受就是 , 可清楚看出创维在智能化、国际化、精细化三大战略的落地加速 , 公司从制造业向现代服务业、硬件业向软件业、终端产品向智能系统三大转变过程亦在加速 。 因此2020年可视为公司战略与转型实施的“加速年” 。 正如创维管理层在业绩发布后所提出公司在今年将以“效率提升年”作为指引 , 意图或许在于拟继续巩固其在2020年所取得的战略与转型成果与加速优势 。

酷开上市之路开启 , 快速增长的互联网增值服务有望成为“第二增长曲线”

正如开篇所提及 , 疫情之下全球“宅经济”持续走俏 , 不论在线流媒体 , 还是在线教育、在线办公、游戏等线上活动需求与日俱增 , 在线时长的提升趋势说明了用户对这些需求的使用频率和粘性有增无减 , 由此所对应的互联网各类细分领域的行业龙头价值被提升至史无前例的高度 , OTT行业也是其中之一 。

从创维的业绩公告中可看出 , 创维集团的酷开系统业绩有了大幅的增长 , 虽然其在多媒体业务板块中收入占比不高 , 但却贡献着该板块相对较大比例的盈利业绩 。

就在今年初 , 酷开的上市之路也正式开启 , 据2月18日深圳市监管局披露了一则信息显示 , 酷开科技拟首次公开发行股票 , 并在境内证券交易所上市 , 现已接受中金公司的辅导 , 并于2021年1月29日在深圳证监局进行了辅导备案 。 这意味着 , 继创维集团(00751.HK)、创维数字(000810.SZ)之后 , 创维即将迎来旗下第三家上市公司 。

而据天眼查APP及其他公开报道的资料显示 , 酷开科技已先后获得了来自爱奇艺、腾讯、百度的投资入股 , 最后一轮融合估值为95.9亿元 , 成为OTT行业首家估值接近百亿的独角兽公司 。 截至2020年12月31日止 , 酷开仅在中国市场累计覆盖智能终端机逾6500万台 。 酷开在成功上市之后 , 有望快速加强创维在“硬件+内容”融合的产业布局 , 酷开业务的互联网增值服务有望与公司智能电视、智能系统技术业务继续释放出协同效益 , 并跟随公司国际化进程打开全新的发展空间 。

凭借用户规模和互联网变现能力的领先优势 , 预期未来快速成长的酷开 , 将大力推动由其所主导的互联网增值服务成为创维集团的“第二增长曲线” , 以轻资产发展模式为主的酷开 , 或将持续带来公司整体盈利能力提升和运营效率的改善 。

结尾部分

在资本市场方面 , 2020年创维集团业绩大幅增长 , 特别在盈利增长方面 , 2020年公司归母净利润同比增长92.8% , 令公司目前PE(TTM)大幅下降至4倍附近 , 处于公司的历史估值底部位置 , 而对比起港股电子消费板块同业公司TOP20的PE(TTM)中位数的16.8倍 , 可判断出创维集团无论从自身出发 , 还是与同行对比 , 均是处于被严重低估的位置 。

2020年财报出炉后 , 成功印证了创维战略与转型的加速、深化 , ROE也提升至多年以来的高水平位置 , 叠加酷开分拆在A股上市事件被正式确立 , 多因素推动下 , 公司估值回归亦有望走进“快车道” 。

随着2021年创维提出的“效率提升”指导方针被执行落地 , 公司盈利增长和释放的进程或被延长 , 由此可得 , “估值+盈利”双增长的预期 , 即戴维斯双击逻辑仍将主导创维未来在资本市场的行情表现 。

推荐阅读

- 市场|激斗智能家居,大厂遇到新对手

- 数字货币|2021年加密货币市场盘点:比特币仍是霸主,NFT进入大众视野

- 市场|因时乘势 奋进启航|写给2022年的一封信

- 教父|“博客教父”方兴东抢先体验荣耀Magic V,独创技术加持或成折叠屏市场拐点

- 平台|[原]蚂蚁集团SOFAStack:新一代分布式云PaaS平台,打造企业上云新体验

- 市场|摩托罗拉新机g71发布,主打强续航,起售价1699元

- 视觉|超高色准打破行业天花板,创维S82还原真实世界

- 市场|三星可折叠手机今年销量突破 800 万部,是去年的四倍

- 影像|京东零售集团CEO辛利军空降小米“跑进2022”活动直播间为米粉送福利

- 携手同行|陕西华晨教育集团携手同行,共赢未来