养老金 工龄40年,养老金为什么不如工龄30年的人领得多?原因有这些

文章图片

确实如此 , 工龄是计算养老金的一项重要因素 , 但并不是影响养老金的唯一因素 。 我们需要建立科学的养老保险体系 , 这是一套复杂的系统 , 需要实现长期稳定平衡 , 并不断发展 , 必须要考虑尽可能多的因素 。

有人说 , 以前大家养老金待遇差不多呀 。 话虽如此 , 但是说实话 , 在过去的计划经济时代 , 工龄的作用反而不如现在的高 。 在过去 , 主要的用工主体只有国有、集体企业或者机关事业单位 , 能够解决的劳动者就业岗位有限 , 能够享受退休费待遇的人很少 。

过去人们的退休费待遇等于本人的基本工资乘以工龄确定的计发比例 , 工龄满20年不满30年 , 发放80%的基本工资 。 工龄35年以上发放90%的基本工资 。

这种情况下工龄21年和29年 , 计发比例是一样的 , 工龄35年和44年计发比例也是一样的 。

实施养老保险制度改革以后 , 尤其是2005年 , 我国建立起现在的养老金计发机制以后 。 工龄(缴费年限)的作用非常重要 , 是确定养老金高低的重要因素 。

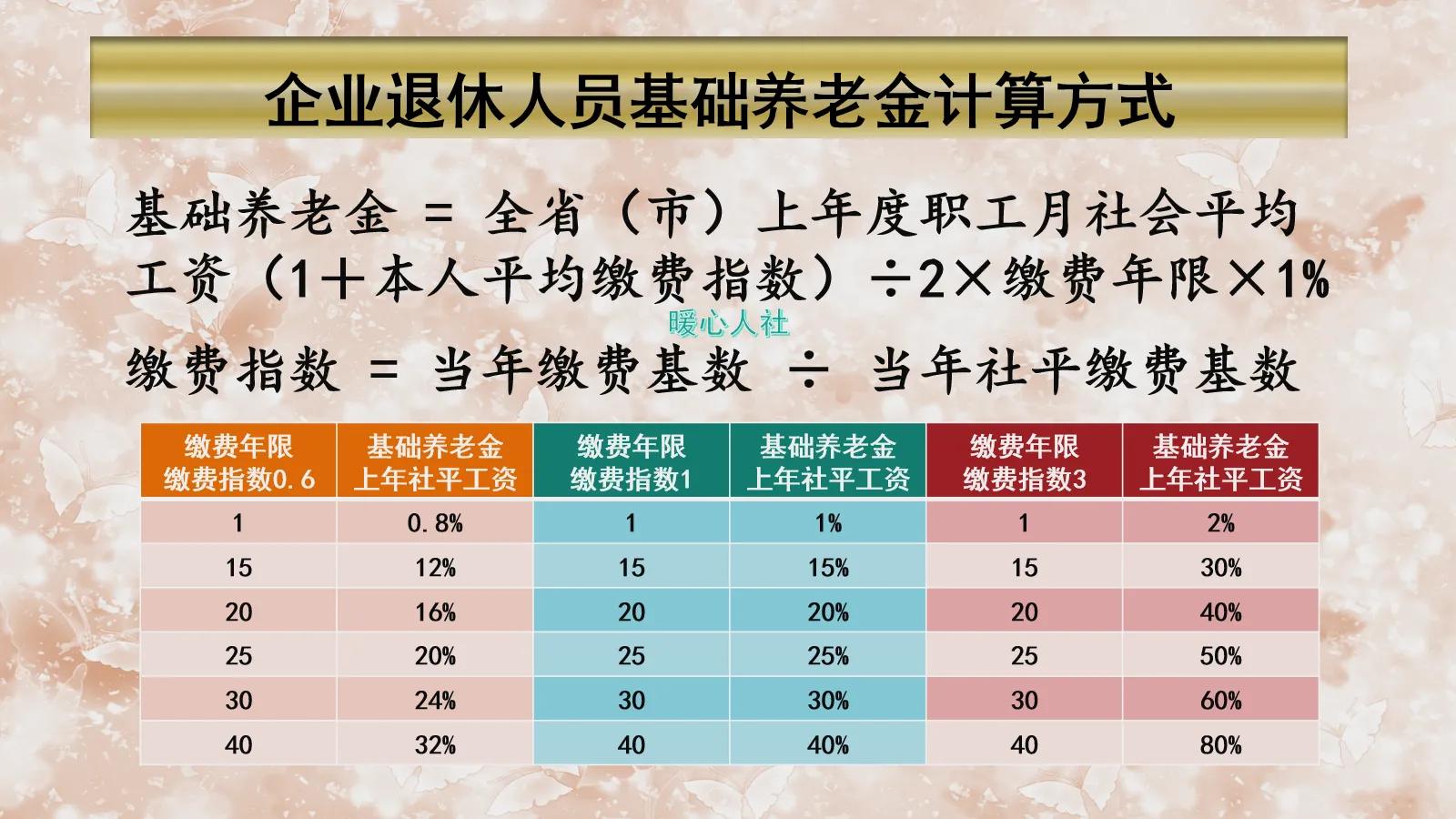

按照养老金计算公式 , 退休人员的养老金主要包括基础养老金和个人账户养老金两部分构成 。 如下图:

基础养老金在计算时 , 如果本人的平均缴费指数是1 , 缴费30年可以领取30%的退休上年度社会平均工资 , 缴费40年可以领取40%的社会平均工资 。 很明显工龄越长 , 养老金越高 。 但前提情况是本人的平均缴费指数是一样的 。

本人的平均缴费指数实际上是平均缴费档次 。 实施养老保险缴费基数以后 , 缴费基数的上下限是60%~300%的社会平均工资 。 本人的平均缴费指数一般在0.6~3之间 。

实际上在养老保险缴费的时候 , 60%基数 , 缴费只有300%基数 , 缴费的1/5 。 为了保障高缴费基数人员的参保积极性 , 因此在养老金计算的时候也会对基数较高群体予以照顾 。 按照60%基数缴费12个月 , 可以多领取0.8%的退休上年度社会平均工资的基础养老金 。 如果是按照300%基数缴费12个月 , 可以领取2%的社平工资 。

另外还有个人账户养老金 。 个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数 。 60岁退休计发月数是139个月 , 50岁退休是195个月 , 55岁是170个月 。

个人账户养老金差距的主要因素在于养老保险个人账户的余额 。 实际上由于以前年度缴费基数较低 , 养老保险个人账户记账利率也较低 , 生成的个人账户余额并不高 。 现在如果选择高缴费基数的话 , 形成的个人账户养老金会更高一些 。 比如说2000年社平工资只有1000元左右 , 而现在社平工资高达六七千元 。

如果一个职工按照3000元档次缴费形成个人账户养老金 , 每月只有240元的个人账户余额 。 如果是按照15000元档次缴费 , 每月个人账户余额可以增加1200元 。

所以 , 一般来说如果工龄40年按照60%基数缴费 , 养老金一般会比工龄30年按100%基数缴费低一些 , 更谈不上200%乃至300%的更高缴费基数情况了 。

推荐阅读

- 养老金 2021年辽宁养老金上调,看看方案是什么?工龄37年能涨多少?

- 交易 美国“亏损王”诞生:平均每天烧掉3.9个亿,40年来首次巨亏

- 养老金 33年的工龄,个人账户20万,退休金7000元,算什么水平?

- 全球变暖 气候变暖威胁水生生态:过去40年,全球湖泊的溶解氧平均下降5.5%

- 养老金 三省养老金已经公布,养老金增加300元需要多少养老金支撑?

- 退休 退休养老金每月不足3500元的老人,以前都是干什么工作的?

- 养老金 陕西退休人员养老金上调方案来了,5个亮点要注意,利好很多群体

- 宁夏 宁夏养老金上调方案公布,7月1日前发放到位,钱袋子要鼓起来了

- 退休 2021年养老金调整,65岁、70岁、80岁退休老人能多上浮比例吗?

- 养老金 陕西、宁夏公布2021年养老金上调方案。你增加了多少钱呢?