云南白药 再见了,云南白药,还是没有抗住“7年之痒”

文章图片

文章图片

2014年我刚进入股市 , 不知道贵州茅台 , 不知道价值投资 , 不知道短线投机 , 我唯一知道的是云南白药创可贴在药店卖得多 , 卖的贵 , 这就是我投资你的理由 。

作为一个持有云南白药7年的投资者来说 , 我算是云南白药的老粉丝了 , 可以说我是伴随着云南白药一起成长的 , 学会了价值投资 , 学会了坚定持有优质企业 , 学会了财务分析 , 学会了阅读企业年报 。

然而从今天开始 , 我要和云南白药说再见 , 虽然你给我带来了丰厚的收益 , 虽然在2015年大熊市的时候我仍然持有你 , 但是今天我决定要清仓式的卖出云南白药 , 只留200股作为纪念 。 当然对于云南白药的这个再见 , 我希望不是再也不见 , 而是灰太狼的那一句“我还会回来的” 。

自从学会了价值投资 , 学会了看企业年报 , 每年的这个时候拿起云南白药往往都是会给我带来巨大的惊喜 , 带来坚定持有云南白药的信念 。 但是今年的年报云南白药带给我的是惊吓 。 我实在想不通曾经坚持“强中央 , 突两翼”做强做大白药的云南白药在经过连续两次混合所有制改革之后 , 竟然是一年不如一年 。

而如今的云南白药口号喊的比任何一家企业要响亮 , 业绩做的比任何一家企业要烂(起码我是这么认为的) 。 本来从2018年开始 , 我已经发现到了云南白药存在的问题很大 , 但是鉴于是我的第一只股票 , 是我最喜欢的企业 , 我一直在容忍他慢慢变坏 。 虽然在这三年之间 , 从二级市股价表现来看 , 我的持仓仍然是赚钱的 , 但是很明显 , 现在在云南白药上面赚的钱并不是企业经营良好而赚的钱 , 而是具有投机性质的钱 。

也许很多白药的粉丝非常不解 , 像云南白药这样具有国家保密配方的中药企业具有天然的护城河 , 具有阻挡竞争者进入竞争市场的政策优势 , 为什么要选择看空云南白药呢?而我的答案很简单 , 白药的经营是一年不如一年 , 并且具有保密性质的药方如果给不懂经营不懂中药的人 , 也是废纸一张 , 而目前的云南白药好像真在这样发展 。

光说有什么用 , 我们来看一组数据吧 。 这组数据是价值投资者经常掉在口边的数据 , 那就是净资产收益率 。 当然对于云南白药来说 , 如果你只看股票看盘软件F10里面的ROE数据的话 , 我相信你会被骗得很惨 , 因为股票交易软件里面的ROE是带有非经常性损益的ROE 。 而如果我们扣除了企业的非经常性损益 , 那么企业的ROE会是如何呢?请看下图 。

【云南白药|再见了,云南白药,还是没有抗住“7年之痒”】

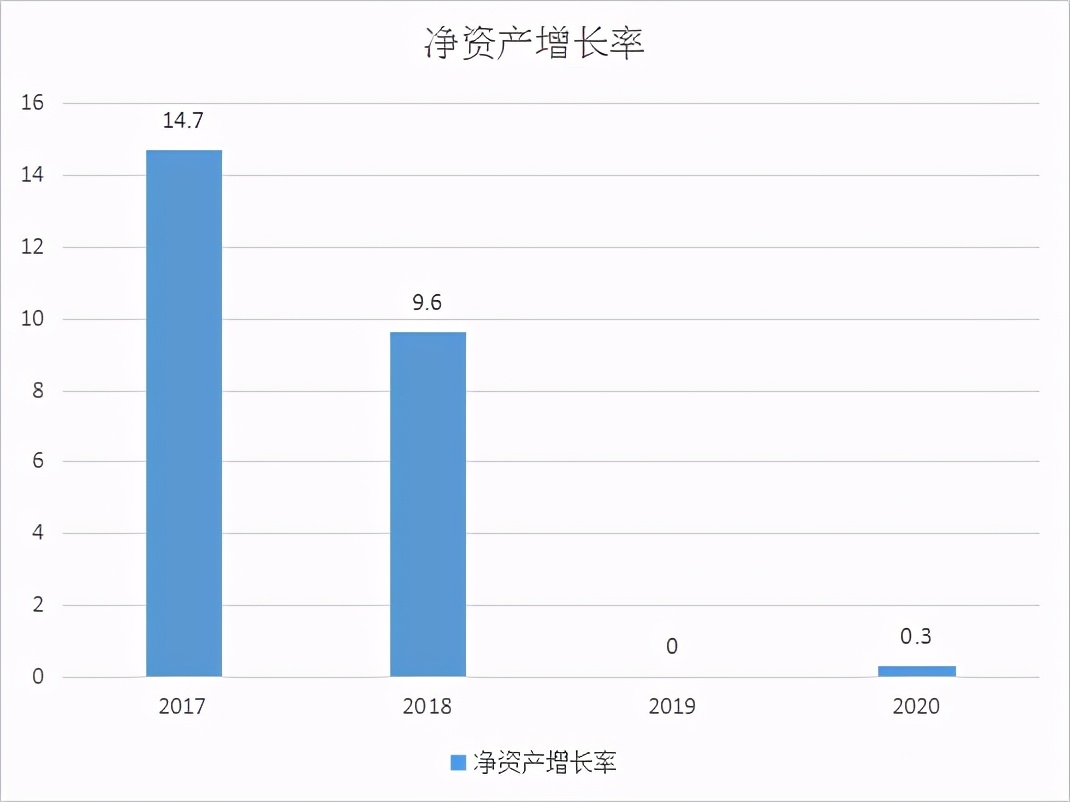

从上图云南白药的ROE和扣非ROE来看可以看到 , 企业的净利润质量是一年不如一年 , 而到今年为止企业净利润的一半来源于非经常性损益 。 而于此同时 , 企业在净利润质量一年不如一年的情况下 , 企业的净资产增长率是如何呢?一起来看看吧!

从上图企业最近四年的净资产增长率来看 , 企业的净资产增长情况是一年不如一年 , 并且到今年为止 , 企业的净资产只增加了1.1亿元 。 这说明了什么问题?我相信很多自称价值投资者的人并没有算过这笔账 , 那么今天我来给你算算 。

企业的净资产代表的是股东投入的钱 , 而净资产增长率则代表的是股东投入的钱升值情况 。 我相信说到这里很多人明白了 , 原来从2018年之后投资云南白药的投资者的钱升值竟然还不如银行定期存款 。

所以 , 到这里我相信很多人明白了 , 虽然从净资产收益率来看 , 云南白药这家企业的价值还是非常的高 , 但是如果我们扣除企业的非经常性损益的话 , 企业的净资产收益率只是众多A股企业中的路人甲而已 。

并且我们从企业的净资产收益率和扣非净资产收益率巨大的差别看到 , 企业最近几年的非经常性损益是一年要比一年的大 。 从下图企业最近几年的非经常性损益变化来看 , 企业的非经常性损益呈现几何倍数在增长 。

如此庞大的非经常性损益我不知道什么时候会暴雷 , 但是我知道一定会出现巨大的问题的 , 作为一家正常经营的企业 , 非经常性损益收益竟然能占到企业净利润的一半 , 真是让人大吃一惊 。

行文至此 , 我相信很多人已经明白了我选择离开云南白药的原因了 。 那么到底是什么原因导致了云南白药的经营一年不如一年呢?我们还需要继续深挖企业的财务指标 , 从中找到问题的答案 。 但是鉴于阅读体验感的原因 , 财务分析我会在后面继续深度解读 。

推荐阅读

- 云南花25亿建“假古镇”,如今遭人“嫌弃”,当地人:不会再去

- 综艺感 《心动的信号4》官宣!杨超越被顶流替换,郭麒麟宋祖儿再度合体

- 哥伦比亚大学 人类是否能够再造个地球环境,进行移民,生物圈2号告诉我们还是洗洗睡吧

- 观众们 《中餐厅5》再曝嘉宾:只有一位老成员回归,新阵容有点大乱炖

- netflix 影爆点丨时隔17年《老友记》再播 原来瑞秋和罗斯真的爱过

- 反响 喜讯传来!中国航天再次创下“世界第一”,反响热烈

- 红孩儿 《萌探》最新路透曝光,杨紫造型再出圈,喜剧效果却在杨迪身上

- 东方红一号 能量耗尽50年,东方红一号卫星为何还没坠毁它还能再飞100年

- 潘子 韩安冉实话实说,再次狠狠扎了普通人的心

- 湖南卫视 黄晓明再当店长,龚俊、丁真疑加盟,《中餐厅5》能大爆吗?