理财产品 买银行理财亏损18万,62岁老人“一纸状告”银行,结果“赢了”

文章图片

文章图片

文章图片

前言

把钱存银行的理财方式已经不能满足我们当下的需求 。 通货膨胀率一年比一年高 , 依靠银行的利息 , 我们手中的财富只会不断的贬值 。 为了实现财富不断增加 , 让自己的子孙后代不会掉到下一个阶层 , 比起把钱存银行 , 我们更应该寻求一些年利率更高的理财 。

金融机构理财产品百花齐放

支付宝等线上支付平台推出余额宝、理财通等收益比存银行更高的理财产品 。 不少人将自己工资都存到这些线上支付平台进行理财 。 广发证券等证券交易市场借助手机app技术和互联网技术实现了便捷式股票和基金买卖 。 用户不需要到他们提供实体交易证券场所去进行股票、基金等交易 。

只需要一个手机和一张银行卡 , 每天开市的时候 , 用手机观看大盘行情 , 在交易时间段自由交易 。 网上证券交易方便让很多原本应该存在银行的钱都用来炒股 。 各大金融机构都瞄准了居民的钱袋子 , 平安保险等各大保险公司也向普通百姓推出了各种具有保险性质理财产品 , 例如小孩子教育金等 。

总之不管是哪个金融机构推出的理财产品 , 年化收益都比直接存银行的利息高 。 在这样的形势下 , 银行也坐不住了 。 如果不向普通百姓推出新的理财产品 , 重新吸引百姓把钱存回银行 , 银行就会流失大批资金 , 没办法实现盈利 。

跟年轻人喜欢在支付宝 , 广发证券等软件上进行理财 , 老年人还是比较信任银行 , 即使要选择理财产品也是优选考虑银行的理财产品 。 他们的观念认为银行有保障可能收益低一些 , 但最起码不会亏本 。

银行理财产品 , 老人亏损十八万

【理财产品|买银行理财亏损18万,62岁老人“一纸状告”银行,结果“赢了”】事实上银行现在很多理财产品一样存在很大的风险 , 都有亏本的可能性 。 但是银行理财产品销售工作人员在向老年人推销这类产品的时候 , 可能只说了收益 , 对产品潜在的风险并没有说清楚 。 老年人误认为这些产品都是一些稳赚不赔的理财产品 。

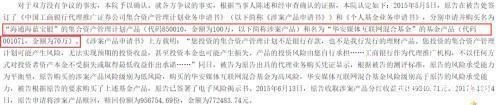

近期最高人民法院就公布了这样一起案例 。 六十二岁老人花费数百万购买银行的理财产品导致本金亏损了一半 。 老人不满银行 , 向法院提起诉讼 。 经过两次诉讼 , 法院最终还是认定是银行的责任 , 要求银行赔付老人损失 。

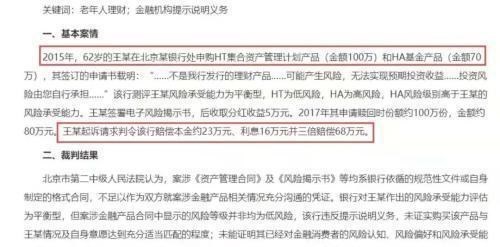

案件详情这位六十二岁的老人在银行理财经理的推荐下 , 选择了一款年化收益在百分之六左右的理财产品 , 这款理财产品是银行代理销售的 。 老人购买这些理财产品总花费是一百七十万 , 期限是一年 。 实际上老人在购买这款理产品后 , 非但没有达到预期的收益 , 还亏损了十八万 。

这款理财产品的收益符合老人理财的需求 , 但事实其所附带风险已经超出老人承受范围内 。 因为老人在银行工作人员引导下签署风险提示书 , 法院一审根据老人签署风险提示书等认定理财产品亏损应该由老人自行承担 , 银行不用承担任何责任 。

二审银行承担部分责任

一审结果并不能老人满意 , 老人进行第二次诉讼 。 在法院二审中 , 老人表示银行工作人员在她购买这款理财产品的时候 , 一再表示这款是低风险型理产品并不会损失客户的本金 。 而且收益加上理产品分红 , 一年到期后的收益可以达到百分之六以上 。 在老人购买这款理财产品的过程中 , 银行理财产品销售人员并没有按照相关的规定对老人进行风险评估 。

老人多项风险评估都是由销售人员直接代为操作 。 其中整个过程销售人员也没有跟老人说过这款理财产品并非是银行自己的理财产品 , 而是银行代理销售一款产品 。 在投资亏损以后 , 老人向理财产品销售部门的领导反映情况 。 但是银行以及理财产品的工作人员对她的诉求都置之不理 。

针对这样的情况 , 法院在二审过程中派出专门的工作人员对当时老人签署风险评估的视频以及文件进行取证 。 根据取证结果当时银行对老人所做的风险评估应该是低风险型投资者 。 本案中老人购买理财产品其实是一种中高风险的产品 , 跟老人承受能力明显不符合 。 按照相关规定是不能对老人销售此类的产品 。

推荐阅读

- IT 美联航同意购买15架Boom Supersonic超音速客机 成为其首个客户

- 比特币 新华社:比特币等作为虚拟商品买卖,普通民众有参与交易的自由

- Tesla 开始招兵买马 特斯拉要进军印度市场了?

- Baidu 百度网盘+QQ音乐联合会员大促:最高优惠516元 买一得四

- Huawei “鸿蒙系统”上线,谁能买单?

- 数字货币 新型金融产品NFT市场泡沫已破灭 最高峰一天1亿美元成交额

- 硬件 兆易创新发布首款自有品牌DRAM产品

- Google 前SiriusXM首席产品与技术官将带领谷歌地理产品团队

- 1000块能买一双啥aj

- 最新消息 FireEye已同意以12亿美元向STG财团出售产品部门