立讯精密 立讯精密:公募基金大佬陈光明20亿抄底,果链龙头股进入击球区

文章图片

文章图片

陈光明20亿抄底 , 果链龙头股进入击球区

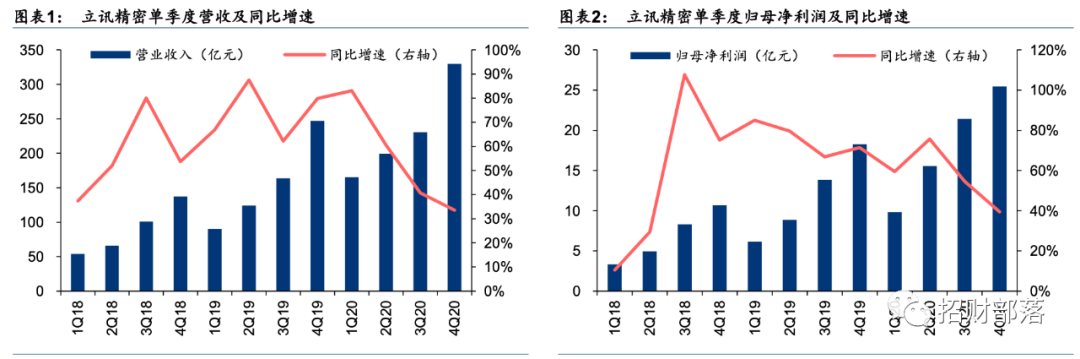

昨晚立讯精密发布了一季度财报 。

2021年一季度营收21亿元 , 同比增长27.29%;净利润13.5亿元 , 同比增长37.44% 。 同时还给出了半年度业绩预告 , 预计上半年净利润29.18~32.99亿 , 同比增长15%~30% 。

就在上周 , 立讯精密发布了2020年财报 。 去年全年营收925亿 , 同比增长47.96%;净利润72.25亿元 , 同比增长53.28% 。

【立讯精密|立讯精密:公募基金大佬陈光明20亿抄底,果链龙头股进入击球区】按理说 , 立讯精密的业绩属于过硬的才对 , 但却在去年10月份股价冲高后一直震荡回调 , 春节后更是一路向东南 。 两个月不到 , 股价腰斩 。

深究其利空因素主要有以下几点:

1)主力产品苹果无线耳机增幅放缓 。 AirPods无线耳机爆发在2019年 , 到2019年底达到高峰期 , 2020年下半年已经接近饱和 。 再加上华强北的80块的高仿货抢了不少苹果的原厂份额天分证券电子行业的明星分析师郭明錤称 , 预计2021年AirPods出货量衰退 , 下调2021年AirPods出货预测30%–35%;

2)上游基带芯片、射频芯片涨价、缺货导致成本提升;

3)中美xx、成本因素等导致产业链外移;

4)果链同行暴雷杀低行业估值 。 欧菲光、蓝思科技 , 大家应该都有印象 。

5)实控人王来胜持续减持 。 近一年多来 , 立讯有限及王来胜共有五次大额减持 , 共计减持3.75亿股 , 套现183.6亿元 。 最近一笔在2月3日 , 一天就抛了1.4亿股 , 占总股本2% 。 减持资金主要用于其他产业投资及部分偿还立讯有限银行借款的资金需求 。 那么大的抛压很难有大资金来接上 。

然而 , 在今晚公布的一季报上 , 陈光明旗下的睿远基金赫然出现在立讯精密的前十大股东名单当中 , 持股5833万股 , 北上资金也在1季度增持近4000万股 。

股价腰斩回调后 , 立讯精密可以说是个不错的击球区 , 利空因素有所迭代:

1)虽然AirPods出货量下跌 , 但立讯切入了Apple Watch整机代工业务 , 加大营收和利润的贡献;

2)海外疫情加剧 , 产业链外移暂时就别考虑了 。 按印度这管理的烂摊子 , 给一年时间都难;

3)立讯利用杠杆资金并购后将享有纬创 iPhone 代工厂大部分利润 , 行业未来有望演变为富士康与“立讯精密+台湾纬创+台湾和硕”的代工竞争格局;

4)汽车互联产品的爆发 。 2020 年立讯精密汽车互联产品收入为 28.44 亿元 , 同比增长 20.44% 。 立讯精密的业务主要专注于汽车电气以及智能网联 , 产品包括整车线束、连接器、智能电气盒、RSU (路侧单元) 、车载通讯单元(TCU)及中央网关等方面 。

目前的智能终端逐渐从手机过度到汽车 , 汽车智能化的黄金期将会成为立讯精密新的增长点 。

5)从估值角度 , 立讯精密的股价已经处于历史较低位的估值中枢 , 历史近三年的历史低位是25倍PE , 高位是70倍PE , 目前大概在35倍PE 。 吸引力显而易见 。

大牛股的地位还在 , 海外疫情冲击还稳固了自己的位置 , 对于大机构来说 , 立讯精密不管是反弹还是反转 , 都是个不错的击球区 。

推荐阅读

- reits 公募REITs来了!别瞎买!先搞懂这5点!(解读)

- 证券日报 沪深交易所首批9只公募REITs今起发售

- 富士康 富士康海外工厂停工,国内万元薪资招不到人,立讯精密机会来了

- 负债大军黄伟添 江西30强电子企业营业收入:立讯智造第一,欧菲光电第二,盛泰光学最少

- 新华每日电讯 你从哪买基金?一起看看公募基金销售哪家强

- 公募基金 叶飞再度爆料,公募基金经理还能这么玩

- 公募基金 硬干到底!叶飞再爆公募基金的两个潜规则!

- Foxconn 越南因COVID-19疫情下令富士康和立讯精密关闭工厂

- 市值 狗咬狗!叶飞揭开了部分公募基金私募基金最后的遮羞布

- 公募 打10个!叶飞唐吉坷德式爆料单挑整个行业,哪些股要卖?(组图)