led照明 闷声发大财的龙头!高瓴资本重仓!施罗德、社保基金大举加仓!

文章图片

俗话说隔行如隔山 , 上市企业搞多元化战略 , 能够把各项业务做到行业前列 , 印象中没有几家 。

美的集团算一个 , 家电三巨头中 , 美的一开始是小弟 , 现在却逆袭为老大;公司以电风扇起家 , 后来又延伸到电冰箱、空调、小家电等领域 , 而且都成为行业数一数二的龙头 。

今天在复盘的时候看到一家企业 , 和美的很像 , 新业务快速增长 , 各项产品几乎都位于行业领先地位 。

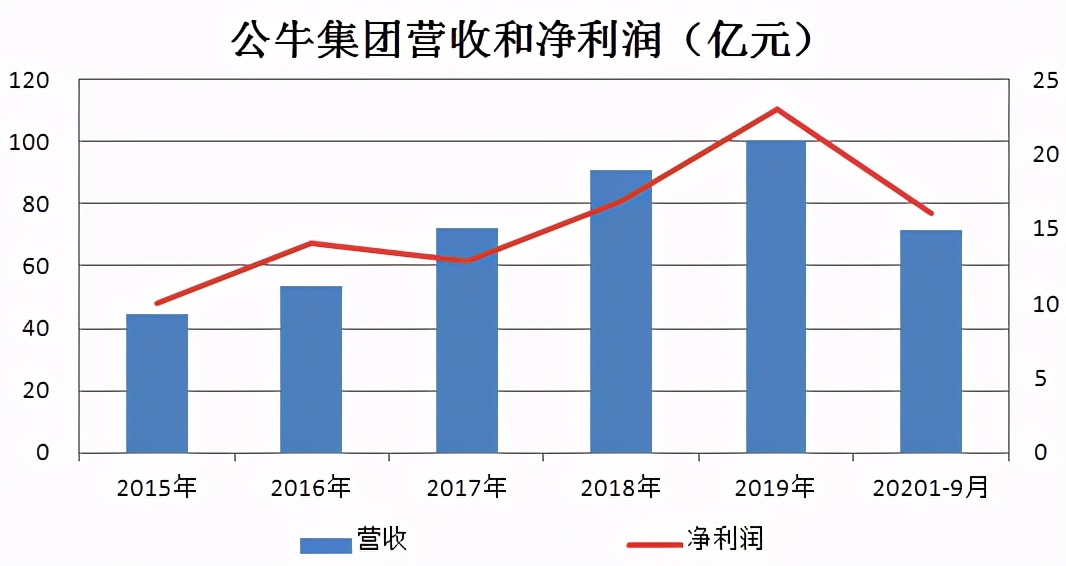

这家公司是插座龙头公牛集团 , 不说家家户户都用它的产品 , 起码有一半家庭在用 , 去年刚刚登陆A股 , 业绩和盈利能力都很优秀 。

公司业绩维持高增长 , 2015年-2019年收入复合增长率为22.5% , 归母净利润复合增长率为23.2% 。

2020年因为疫情影响 , 前三季度营收和净利润小幅下滑 , 目前年报还未披露 , 很有希望实现正增长 。

由于刚刚上市 , 加权净资产收益率超过50% , 未来摊薄后会下降20%多 , 毛利率维持40%左右 , 净利率维持在20%左右 。

公牛的资产负债率低于30% , 应付账款远大于应收账款 , 2020年三季度末分别为11.89亿、1.82亿 , 在产业链上下游的话语权很高 。

固定资产约12亿左右 , 却撬动百亿收入 , 虽然是制造业企业 , 却有轻资产运营的优势 。

一、插座+开关+LED照明三轮驱动公牛已形成转换器+墙壁开关+ LED照明三大核心业务 , 转换器和墙壁开关均是行业第一 , LED照明刚刚起步 , 但增速很快 。

1)转换器

【led照明|闷声发大财的龙头!高瓴资本重仓!施罗德、社保基金大举加仓!】公牛以转换器(插座)起家 , 占据一半左右收入 , 依托这一王牌产品 , 公司铺设了73万家五金店网点 , 包含400家经销商 , 建立了非常强的品牌标识度 。

在传统插排的基础上 , 公司USB插座、数据线收纳盒、高端抗电涌插座等新产品 , 满足差异化需求 。

目前插座市占率近60% , 即使未来提升空间有限 , 也可以提供稳定的现金流 , 而且凭借强大的分销网络 , 公司新产品能够快速占领市场 , 这也是墙壁开关、LED照明等新业务市占率快速提升的原因 。

2)墙壁开关

2007年公牛进入墙壁开关领域 , 虽然竞争激烈 , 但是公司很快逆袭为行业第一 , 目前市占率25% , 未来有望提升至50% 。

2019年墙壁开关32.09亿 , 占营收比重约32% , 是毛利率业务(高达50%) , 由于墙壁开关市场规模高于插座 , 有望成为公司第一大业务 ,。

3)LED照明

LED照明市场规模比插座和开关更大 , 2014 年公牛进入LED照明领域 , 依托插座和开关的渠道优势 , 迅速实现弯道超车 , 目前市占率1% 。

2019年实现营收9.84亿元 , 同比增长33% , 4 年复合增长率125.58% , 毛利率达到35% , 比木林森等LED厂商更高 。

此外 , 公司在2016年进入数码配件领域 。

二、渠道优势显著插座和开关这种看似没有技术含量的产品 , 公牛做得得心应手 , 新业务很快也超越竞争对手 , 主要是在渠道端建立深厚的壁垒 。

公司拥有近百万家终端分销门店 , 包括73万个五金网点、11万个墙壁开关网点及13万个数码配件网点 , 零售渠道深入到五金店、超市、日杂店、文具店等店铺 。

公牛对渠道实施扁平化管理 , 采取公司-经销商-终端门店三级体系模式 , 大多都是专营专销 , 没有过多的中间环节 。

因此 , 公牛可以给经销商大幅让利 , 公司插座毛利率仅38.29% , 而经销商利润率稳定在50%左右 , 赚得比公司还多 。

公司SKU数量远低于快消品 , 并且渠道运作难度也低很多 , 产品受到年轻消费者的喜爱 , 建立起“高端、耐用和安全”等标签 。

公司产品均以自制为主 , 在注塑、五金、玻璃、喷涂、开关组件、保护门组件等零部件和工序上不断提高自制比例 , 在成本管控和供应链管理上优势显著 。

2017年公牛引入外部投资人高瓴资本 , 高瓴道盈持有1206万股 , 持有价格66.7元 , 是高瓴重仓的股票 。

截至2020年三季度末 , 施罗德和社保基金大举加仓公牛集团 , 外资持股比例也持续上升 。

公牛集团即将披露2020年业绩和2021年一季度业绩 , 公司既有基石业务 , 又有增量业务 , 成长能力被市场低估了 , 就看业绩能否恢复正增长 , 甚至重回高增长 。

推荐阅读

- 硬件 京东方展示首款AMOLED柔性滑卷屏

- Apple 新专利显示苹果眼镜等AR设备可感知并使用HomeKit自动调整环境照明

- 硬件 3C1A+无线充 FLEDGING推出140W氮化镓全能充电底座

- Apple 配备Mini-LED的MacBook Pro型号预计在2021年Q3开始备料

- Apple 传闻苹果明年开始在部分iPad型号中采用OLED显示屏

- Apple 三星显示和乐金显示已为iPhone 13系列生产OLED面板了

- cp粉 肖战王一博一同上热搜,吓得人一激灵,原来是cp粉在闷声干大事

- Samsung 机构预计三星今年向苹果iPhone供应1.1亿块OLED屏幕

- Apple 2021年苹果有望超越三星成为最大AMOLED屏幕买家

- Microsoft 微软推区块链服务Azure Confidential Ledger 可存储保护重要数据