伊利 下一只“海天味业”!A股的“营销之王”!最有特色的食品龙头!

文章图片

最近公募基金开始披露一季报 , 易方达“酒庄”悄悄地逆势加仓茅台、五粮液等龙头 , 张坤管理的蓝筹精选、中小盘和优质企业三只基金合计持有茅台623.5万股 , 较去年末增加了7.42% 。

此外 , 张坤还加仓了华兰生物、海康威视、万华化学、隆基股份、招商银行、恒生电子、中炬高新等白马股 , 都说抱团股不行了 , 基金经理却越跌越补 。

【伊利|下一只“海天味业”!A股的“营销之王”!最有特色的食品龙头!】这就是机构与散户的区别 , 他们有钱加仓 , 而散户往往在下跌的过程中就把子弹打完了 , 所以投资要避免“满仓干” , 尤其是在不要在高位梭哈 , 最好留有一定现金 。

最近茅台没怎么动 , 次高端白酒却持续反弹 , 山西汾酒、酒鬼酒、古井贡酒、今世缘、迎驾贡酒等二三线白酒涨得不错 , 带动食品饮料板块人气 。

一、国内乳制品的绝对龙头不过“乳茅”伊利股份最近走势却很烂 , 白酒涨它不涨 , 乳制品涨它还是不动 , 解股君认为基本面没什么问题 , 主要还是受白马股投资情绪较弱影响 , 公司目前尚未披露年报和一季报业绩 , 市场多少有点信心不足 。

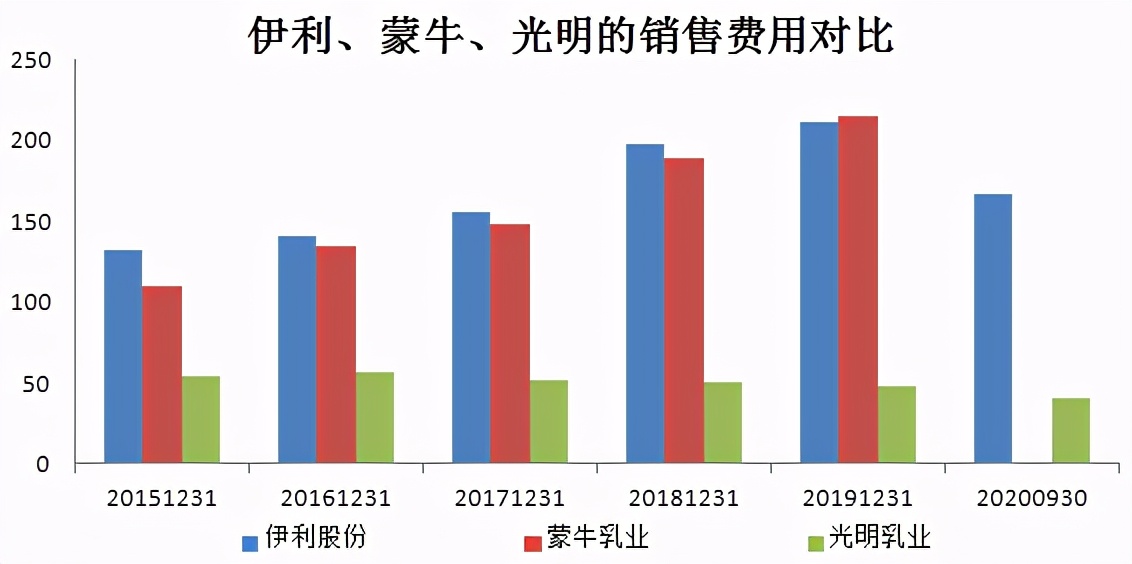

“欲戴王冠 , 必承其重” , 乳制品的竞争压力很大 , 不仅有蒙牛、光明等国内竞争者 , 还有虎视眈眈的外资企业 , 伊利的龙头宝座坐得并不轻松 。

为此 , 公司每年都投入了巨额的广告营销费用 , 2017年-2019年 , 伊利销售费用分别为155.2亿元、197.7亿元、210.7亿元 。

乳制品和白酒不同 , 属于快消品 , 由于价格低且替代产品多 , 所以必须要多宣传 , 保持品牌知名度;以前在电视广告上 , 经常能看到这伊利和蒙牛的身影 , 尤其是央视广告 , 两家企业砸了不少钱 。

伊利和蒙牛同根同源 , 分开后蒙牛一度领先伊利 , 但是伊利2012年赶超蒙牛 , 无论是市场份额 , 还是收入、利润 , 差距越来越大 , 2018年蒙牛率先发起价格战 , 两家企业营销费用暴增 。

营销是一把双刃剑 , 做好了市场扩张、收入增长 , 做不好钱白花了 , 还会导致利润减少甚至亏损 。

伊利虽然净利润增速下降至个位数 , 但总体较为稳健 , 不出意外的话2020年也会保持正增长 , 而蒙牛去年营收、净利润双降 。

伊利成长为乳制品第一龙头 , 其营销团队功不可没 , 营销策略比同行做得更好 , 伊利的优势是与官方活动的合作 , 比如最近举办博鳌亚洲论坛 , 伊利就是唯一指定乳制品合作企业 。

北京奥运会举办时 , 伊利是唯一乳制品赞助商 , 也是中国第一个赞助奥运会的食品企业;2010年牵手世博会 , 成为唯一一家符合世博会标准的乳制品企业 。

公司多年来保持着充足的现金流 , 最近两年经营活动现金流维持在80亿以上;相比蒙牛(60亿) , 投了相同的钱 , 我能回收更多现金 , 这就是伊利的优势 。

二、A股最好的上市企业之一伊利拥有液态奶、奶粉、冷饮三大产品线 , 液态奶占营收比重高达80% , 常温奶贡献较多收入 , 市场份额上上升至37.7% , 两大爆款“金典”、“安慕希”2019年销售收入分别为100亿元和200亿元 。

低温奶市场竞争格局分散 , 光明、三元、新乳业合计占据30%市场份额 , 伊利市场份额约15% , 近几年也在快速布局 。

2020年年报 , 关注这几个点:营收能否突破千亿大关 , 净利润增速能否重回双位数 , 经营现金流金额能否突破百亿 , 这几个点都能实现 , 公司业绩就有不错的预期差 。

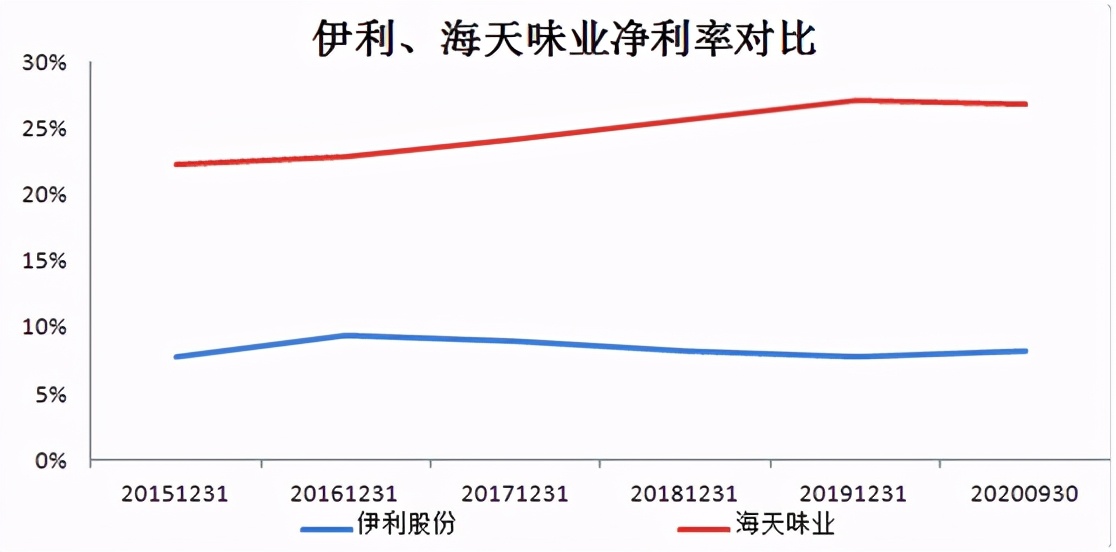

与食品龙头海天味业相比 , 伊利股份营收、净利润、现金流更高 , 但市值仅2400亿 , 比海天少了一半 , 估值相对偏低 。

当然不同的行业 , 放在一块对比有失偏颇 , 海天是酱油龙头 , 竞争格局比乳制品好 , 没有太多的推广宣传费用 , 因此利润率比伊利更高 , 要不了几年净利润可能就会超过伊利 , 因此享受更高估值 。

伊利的毛利率略低于海天 , 净利率差距有点大 , 营销费用远超海天和茅台 , 可以称之为食品饮料中的“营销之王” 。

过去十年 , 伊利净利润涨了近10倍 , 股价涨了20多倍 , 1996年上市以来股价涨了500多倍 , 久经市场考验 , 是A股最好的上市公司之一 。

国内牛奶消费市场还有很大增长空间 , 目前伊利的估值合理 , 未来市值绝对不止2000亿 , 就看何时再度启动 。

推荐阅读

- 理论 黑洞是什么,它又是怎样形成的,一起来认识下吧

- mbc 韩网热议!韩国上半年SBS和tvN进行激烈的战斗!下半年JTBC也加入?

- 贝尔 陈赫李诞凭一己之力,将芒果王综拉下水,调侃收视不好建议贝尔来

- Windows 有迹象表明微软将把下一代Windows命名为Windows 11

- 广告 广告太多,口碑下滑,这个陪伴了我们4年的王牌综艺还能坚持多久

- 创造营2021 蒋敦豪曝光《创4》内幕,揭开选秀基本规则:上位圈不和下位圈玩

- 综艺节目 当下最受欢迎的综艺大盘点,《极限挑战》排第二,它却排第一

- 反响 喜讯传来!中国航天再次创下“世界第一”,反响热烈

- 例外 创4选手曝比赛日常:上位圈抱团,下位圈遭排挤,只有他是例外

- 全球变暖 气候变暖威胁水生生态:过去40年,全球湖泊的溶解氧平均下降5.5%