创新药 明日继续暴雷?一则消息吓坏4500亿大白马,A股最好医药股慌了?

文章图片

高高在上的大白马 , 一个接一个被按在地上摩擦 , 美年健康、华海药业、顺丰控股、万华化学、三一重工、中国中免 , 今天轮到恒瑞医药了 。

大跌的主要原因是 , 恒瑞医药等19家医药企业因为虚开经费送礼 , 遭到监管部门的行政处罚 , 除了恒瑞 , 还有复星医药、上海医药、翰森制药、华润三九、赛诺菲 。

这个事件是行业的乱象 , 没必要过度解读 , 其他上市企业股价没怎么跌 , 恒瑞主要还是迫于白马股杀跌压力 , 本身估值处于高位(市盈率80倍) , 而且还没有公布2020年业绩和2021年一季度业绩 , 资金也有意借机出货规避一下风险 。

那么问题来了 , 恒瑞医药业绩有可能爆雷吗?

恒瑞医药是国内抗肿瘤药龙头 , 早在上世纪90年代 , 公司就将抗肿瘤药作为核心发展战略 , 逐渐完成从仿制药-仿创结合-创新药的转型 。

公司创新药的几个关键发展时期:

1995年 , 公司推出第一个品牌仿制药异环磷酰胺 , 开始仿制国外过期的专利药 , 并逐步搭建创新药平台 。

2011年公司推出了一类新药艾瑞昔布 , 通过仿创结合 , 加速了创新药时代的到来 。

2015 年 , 公司推出了国内首个自主研发的抗癌药阿帕替尼 , 开启抗肿瘤靶向药新时代 。

自2011年起 , 恒瑞的研发投入进入井喷期 , 从2011年4亿元增加到2019年的 39亿元 , 平均每年增加4-5亿元 , 是国内研发投入最高的医药企业 。

2015年开始 , 公司产品进入全面收获期 , 每年都有4个以上品种(适应症)获批 ,。

目前在研品种多达70个 , 其中一类新药超过20个 , 三类新药接近30个 , 形成了抗肿瘤、麻醉、造影、三大核心业务 , 同时在糖尿病、心血管、抗感染等疾病领域也有所拓展 。

抗肿瘤药是恒瑞最重要的业绩来源 , 占收入比重45% , 占利润比重48%;目前有7款创新药上市 , 包括PD-1单抗(卡瑞利珠单抗)、艾坦(阿帕替尼)、吡咯替尼、硫培非格司亭(19K)、法米替尼、氟唑帕利及PARP抑制剂 。

恒瑞的主要策略是以核心产品PD-1为核心 , 依托其他产品开展联合用药布局 , 因此“快”和“差异化”是公司最大优势 , 这些产品在未来2-3年内将持续提供业绩保障 。

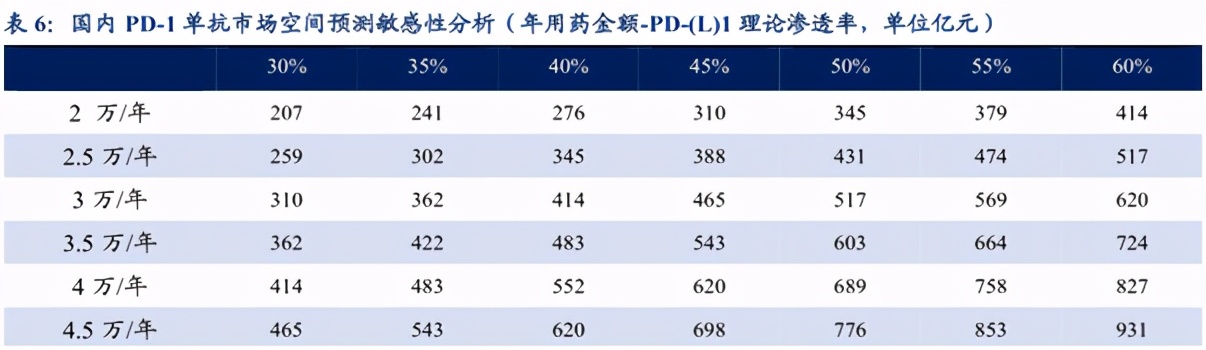

公司现在卖得最好的是PD-1单抗 , 4个适应症已全部进入医保 , 假使病人每年用药金额3万元 , 2025年市场规模将达到620亿 , 实现以量换价 , 并不会因为进入医保导致药企利润减少 。

2019年上市首年 , PD-1单抗就卖了10个亿 , 2020年上半年销售额超20亿 , 占据40%市场份额 , 2020年有望销售50亿 , 对公司带来较大业绩提升 。

机构预计2021年销售90亿 , 接近2019年抗肿瘤药一年的收入;2025年销售200亿 , 接近公司2019年的总营收 。

【创新药|明日继续暴雷?一则消息吓坏4500亿大白马,A股最好医药股慌了?】

除了PD-1单抗 , 硫培非格司亭、马来酸吡咯替尼、阿帕替尼均已在医保目 , 正处于放量期 。

当同行开始大规模卖这些药的时候 , 恒瑞已经拿着一大笔钱投入其他新药或者适应症研发 , 即使未来创新药竞争激烈 , 公司也能确保领先地位 。

比如 , 当国内100来家同行杀入PD-1单抗的时候 , 恒瑞已经在布局CDK4/6、AR、SERD、IL-17A、URAT-1等靶点新药 。

目前贝伐珠生物类似物、磷酸瑞格列汀、海曲波帕乙醇胺、舒更葡糖钠等产品已经申报上市 , 其中贝伐珠单抗生物类似物公司唯一布局的生物类似物产品 , 作为 VEGF-A 抑制剂具有非常好的联合用药空间 。

凭借大单品PD-1单抗、新上市的品种、即将上市的品种 , 恒瑞医药业绩爆雷风险很低 , 2020年以及2021年一季度业绩有望超预期 。

当然 , 恒瑞也有一个缺点 , 2019年海外收入占比仅为2.71% , 与国际大型药企相比竞争力仍较为薄弱 。

我国创新药还处于实现国产替代的阶段 , 恒瑞是其中最优秀的企业 , 没有之一 , 而且具备成熟的盈利模式 , 增长红利期还未过去 。

现在公司估值压力较大 , 不过年报和业绩报公布后 , 有望下降到60倍左右的市盈率 , 彼时估值压力就会被充分释放 。

推荐阅读

- Huawei 徐直军:5G是一个创新起点 2017年华为已开启6G研究

- 创造营2021 蒋敦豪曝光《创4》内幕,揭开选秀基本规则:上位圈不和下位圈玩

- 红包 两人的感情真好!《创4》龚俊透露张哲瀚发红包让他给吴宇恒撑腰

- 反响 喜讯传来!中国航天再次创下“世界第一”,反响热烈

- 例外 创4选手曝比赛日常:上位圈抱团,下位圈遭排挤,只有他是例外

- 选手们 《创4》上位圈的选手只和上位圈选手玩?大通铺录制只是装样子

- 何洛洛 青3创4开播 R1SE何洛洛怒刷存在感 孙亦航少年老成

- 人物 比尔·盖茨:中国创新,助力更加美好公平的未来

- 团夜 距《创3》成团夜5天,郑乃馨赶超赵粤、希林获第一,陈卓璇厉害了

- 东方卫视主持人房海燕被开除!继柏万青之后《新老娘舅》再遭重创