破产 高压线,终于来了……

文章图片

文章图片

原创 刘晓博

今天(2021年1月20日)傍晚 , 中国人民银行通过官网发布了“关于《非银行支付机构条例(征求意见稿)》公开征求意见的通知” 。

请点击输入图片描述

这份《非银行支付机构条例(征求意见稿)》一共75条 , 给“非银行支付机构”的监管划定了多条红线、高压线 。

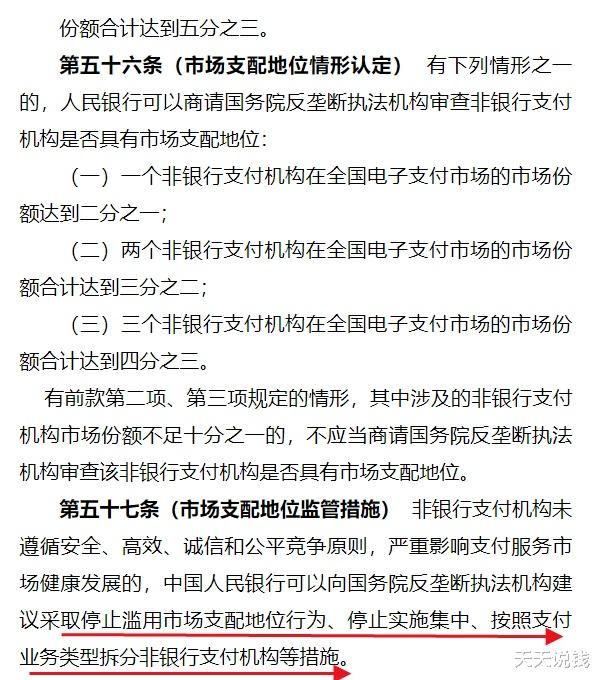

最引人注目的是第55条“市场支配地位预警措施”、第56条“市场支配地位情形认定”和第57条“市场支配地位监管措施” 。

具体规定如下:

请点击输入图片描述

请点击输入图片描述

也就是说:当一家“非银行支付机构” , 在非银行支付服务市场的市场份额达到三分之一(或两家达到二分之一)的时候 , “中国人民银行可以商国务院反垄断执法机构对其采取约谈等措施进行预警” 。

而当一家“非银行支付机构” , 在非银行支付服务市场的市场份额达到二分之一(或两家达到三分之二)的时候 , “人民银行可以商请国务院反垄断执法机构审查非银行支付机构是否具有市场支配地位” 。

一旦认定“垄断成立” , 处理的办法包括“按照支付业务类型拆分非银行支付机构等措施” 。

什么是“非银行支付机构”?

央行对此的定义是:在中华人民共和国境内依法设立并取得支付业务许可证 , 从事下列部分或者全部支付业务的有限责任公司或者股份有限公司:

1、储值账户运营;

2、支付交易处理 。

关于“储值账户运营”和“支付交易处理”的具体定义如下:

请点击输入图片描述

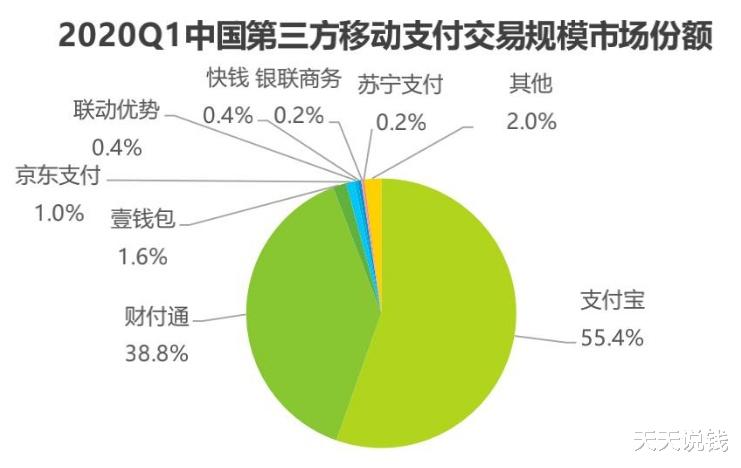

很明显 , 支付宝、微信支付等第三方支付 , 都属于“非银行支付机构” 。

请点击输入图片描述

上图是艾瑞咨询发布的《中国第三方支付行业数据发布报告》里 , 2020年1季度的第三方移动支付的市场份额 。 支付宝达到了55.4% , 高居第一;而财付通的市场份额达到了38.8% , 位居第二 。 其他第三方支付机构的市场份额 , 都极为有限 。

如果简单套用此次央行“新规” , 支付宝和财付通都有麻烦 , 其中支付宝的麻烦更大一些 , 因为市场占有率超过了50% 。

但请注意 , 央行新规使用的措辞是“在全国电子支付市场的市场份额” , 而不是“第三方移动支付的市场份额” 。

这是两个概念 。 前者的分母显然更大一些 , 计算出来的支付宝和财付通的市占率可能会低一些 。

我查到的一个第三方报告提供的数据是:2019年中国电子支付业务金额2607.04万亿元 , 其中主要由第三方机构提供的网上支付业务为2134.84万亿元 。

因此 , 全口径下支付宝和财付通的市场占有率到底是多少、是否超标 , 还需要央行来认定 。

但不管怎么说 , 对于互联网大平台来讲 , 从此头上多了一把悬剑 , 一道高压线 。

《非银行支付机构条例(征求意见稿)》还对“主要股东、控股股东和实际控制人”设置了比较高的门槛 , 比如“没有因涉嫌重大违法违规正在被调查或者处于整改期间” 。 也就是说 , 如果处于被调查或者整改期间 , 是不能成为非银支付机构主要或者控股股东的 。

“条例”还规定 , “同一实际控制人不得控制两个及以上非银行支付机构” 。

关于“个人信息”和“数据”更是本条例的重中之重 , 其中明确规定:

【破产|高压线,终于来了……】“非银行支付机构被认定为关键信息基础设施的 , 其在中国境内收集和产生的用户信息的储存、处理和分析应当在境内进行 。 ”也就是说 , 中国人的敏感信息 , 必须在中国保存 , 不能外流 。

个人的权利也在增加 , 比如规定“非银行支付机构用户有权要求非银行支付机构删除其个人信息 , 法律、行政法规另有规定的除外 。 对于错误的信息 , 用户有权要求更正 。 ”

央行为何出台《非银行支付机构条例》的目的是什么?将产生哪些影响?

央行在“起草说明”里表示 , 出台这个条例主要是防范支付领域的金融风险 , 引导支付机构“干好本行” 。

其实还有一个目标是更重要的 。 这就是:解决金融消费领域里的“渠道垄断” , 避免大量持牌金融机构被迅速边缘化 。

推荐阅读

- 生猪价格 生猪价格正在下跌和上涨。为什么上升这么难?终于找到原因了

- 破产 企业破产得越多他生意越旺,瞧不上眼的回收行造就了好多百万富翁

- Huawei 鸿蒙,终于打响了对抗安卓的第一战

- 人民币 人民币暴涨500点后,时隔14年,央行终于再度出手了

- 综艺节目 录制《跑男》九季了,杨颖终于加盟新一档节目,冲着阵容是必追了

- 三季 盼了三季,终于请来了白敬亭,《密室大逃脱》就该是这个感觉

- 石油 地球上的石油到底是怎么来的科学家终于说出实话

- 节目 《快乐大本营》终于走出去了

- 导师 郭德纲盼了25年,终于挤进主流圈子,央视综艺距离顶配只差一步

- 民政局 国内女性综艺,复刻破产姐妹的犀利?张天爱张嘴全是女性金句