通胀预期 薅了“腾讯理财通”羊毛后续:除了钱,我还得到了什么?

文章图片

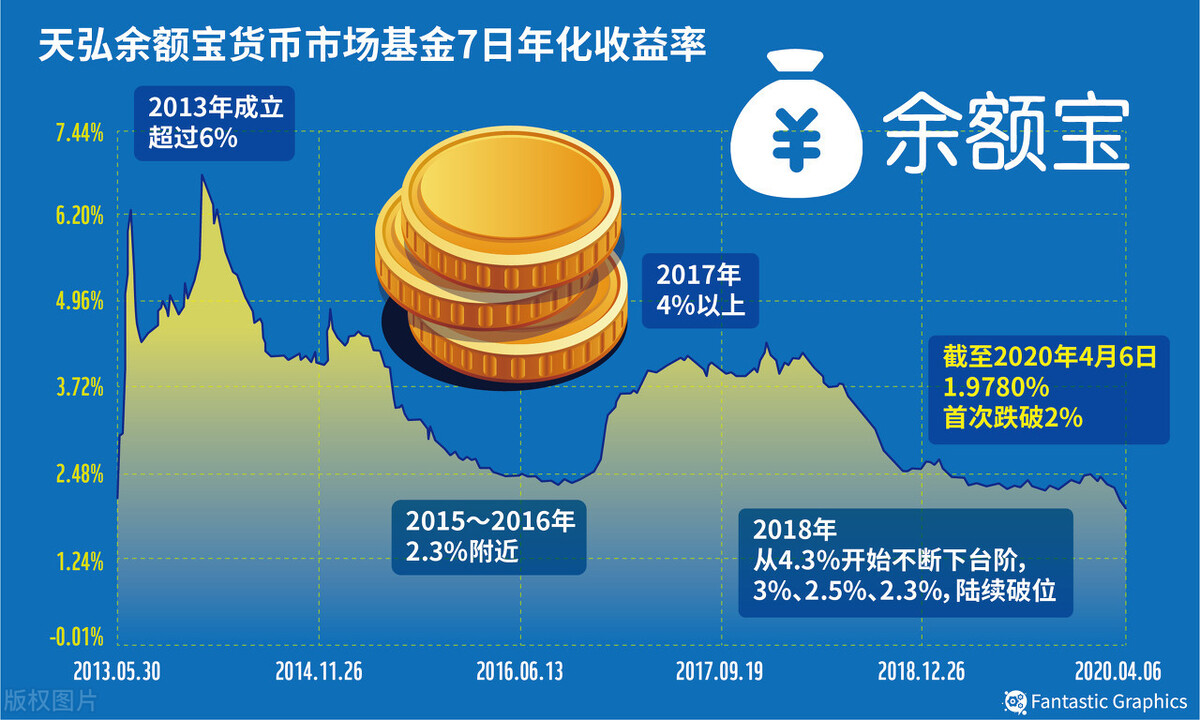

文章图片

文章图片

在投资世界里 , 绝对收益重要 , 还是相对收益重要?除了通货膨胀之外 , 我们拿来投资的资金还有其它成本吗?

01薅了“腾讯理财通”的羊毛2020年的最后一个月 , 我薅了一笔“腾讯理财通”的羊毛 。

12月的一天 , 腾讯理财通给我推送了个消息 , 称:由于我是新用户 , 买了某款理财产品后 , 就会送我20.88元的红包 。 并且 , 不用买太多 , 1000大洋起步即可 。

经过仔细研究这款理财产品后 , 我发现它是一款货币基金产品 , 且是大公司发布的 , 有信誉度 。 货币基金的风险本身就很小 , 又是大公司发布的 , 还有腾讯做背书 。 于是 , 我就从账户里划了1000元 , 买了这款货币基金 。

【通胀预期|薅了“腾讯理财通”羊毛后续:除了钱,我还得到了什么?】无独有偶 。 刚过元旦节 , 腾讯理财通又来给我送“羊”了 。 这次还是货币基金 , 还是大公司 , 但不同的是红包只给8.88元 。 我一算 , 还可以 , 于是又

02薅羊毛的关键技术除了风险小、可靠性强之外 , 推动我买这两款产品最关键的因素是收益率很高 。

第一次买的产品昨天已经到期了 , 给了2.11元利息 。 30天时间 , 1000元本金 , 2.11元利息 , 年化收益=2.11/30*365/1000=2.57% 。 看起来和马云的余额宝给的利息差不多 , 对不?

但到这里就结束了吗?还没 , 别忘了我还有20.88元的现金红包 。 那么我这1000元一个月的收益就是20.88+2.11=22.99元 , 年化收益就是27.97% 。 高到天际的收益率 , 为什么我不要呢?

第二次也一样 。 尽管我刚刚买入没几天 , 还没有到发利息的时候 。 但就冲它给我发的8.88元红包 , 我这1000元放在腾讯理财通里30天也是值得的 。 因为光红包给我带来的年化收益就高达10.8% 。 虽然没有第一次高 , 但又有哪一款货币基金有这么高的收益率呢?

其实 , 我的收益率也没这么高 。 因为本身转到腾讯理财通里的1000元钱 , 我是放在一个七日年化收益能达到3%的账户里 , 一万块钱每天大概能给到0.9元左右 。

所以 , 第一次的年化收益率 , 我应该扣掉这3% 。 因为这1000元放到其它地方也能产生收益 , 所以第一次我的真实收益率应该是24.97% , 第二次红包给我带来的真实收益率是7.8% 。 尽管降低了 , 但这两个收益率依然很棒 。

03两种投资思维在薅腾讯理财通“羊毛”的过程中 , 有两种投资思维在支撑着我做出买入决定 。

一是投资要看相对收益 , 而非绝对收益 。 前者反映的才是投资者的水平 。

“拿10万赚5万”与“拿100万赚20万”是完全不一样的 。 后者看起来赚的是比较多 , 还多很多 , 但动用的是100万本金 , 收益率是20%;前者是赚的少 , 但只动用了10万的本金 , 收益率高达50% 。

两者的资产价格是不一样的 , 前者显然更贵 。 “我们的目标不是最长的火车 , 而是耗费最少的燃料第一个到达火车站 。 ”张磊的这句话道尽了“相对收益”的精髓 。

二是机会成本的问题 。 什么是机会成本?把钱用到了这里就不可能用到其它地方 , 把时间花到了那个地方就不可能再花到其它地方 , 所以“其它地方”就成了我们的机会成本 。

比如我从七日年化收益率为3%的账户里划出1000元 , 买入腾讯理财通里的货币基金 。 这3%就是这笔资金划出账户的成本 , 所以计算收益时应该将它刨除 。

相对收益与机会成本 , 这两种投资思维是促使我买入腾讯理财通里的货币基金的直接因素 , 你get到了吗?

写在最后需要注意的是:只有薅羊毛的机会出现时 , 我才会把钱放到腾讯理财通里 。 其它时候 , 我有风险一样、收益更高的地方 , 所以就不交给腾讯啦!如果你没有红包 , 还是谨慎选择为妙哈 。

推荐阅读

- 黄金 全球通胀,中俄叫停黄金美元,全球抢购战略资产!

- 通胀 全乱套了,拉美国家也要反向输出通胀?

- 通货膨胀 全球通胀潮要来了?普通人该如何应对?内行建议:手持这2样东西

- 加息 美联储加息预期增强,加密市场真的会形成双顶牛市?

- IT 美国航空业复苏速度低于预期 分析师:预计明年航空公司将迎量价齐升

- 央行 美国53周印钞30万亿美元后,为对抗通胀,多国央行向中国大妈学习

- 银行 跑不赢通胀,也要把钱存起来,因为你根本不懂得理财

- 交易 期货10倍计划294天:登哥6万亿放水收割全球,通胀走高仍是预期?

- 通胀 美国陷入严重通胀,滥印美元的报应来了

- 通胀 大通胀要吃人?货币贬值90%,普通人该如何守住钱袋子